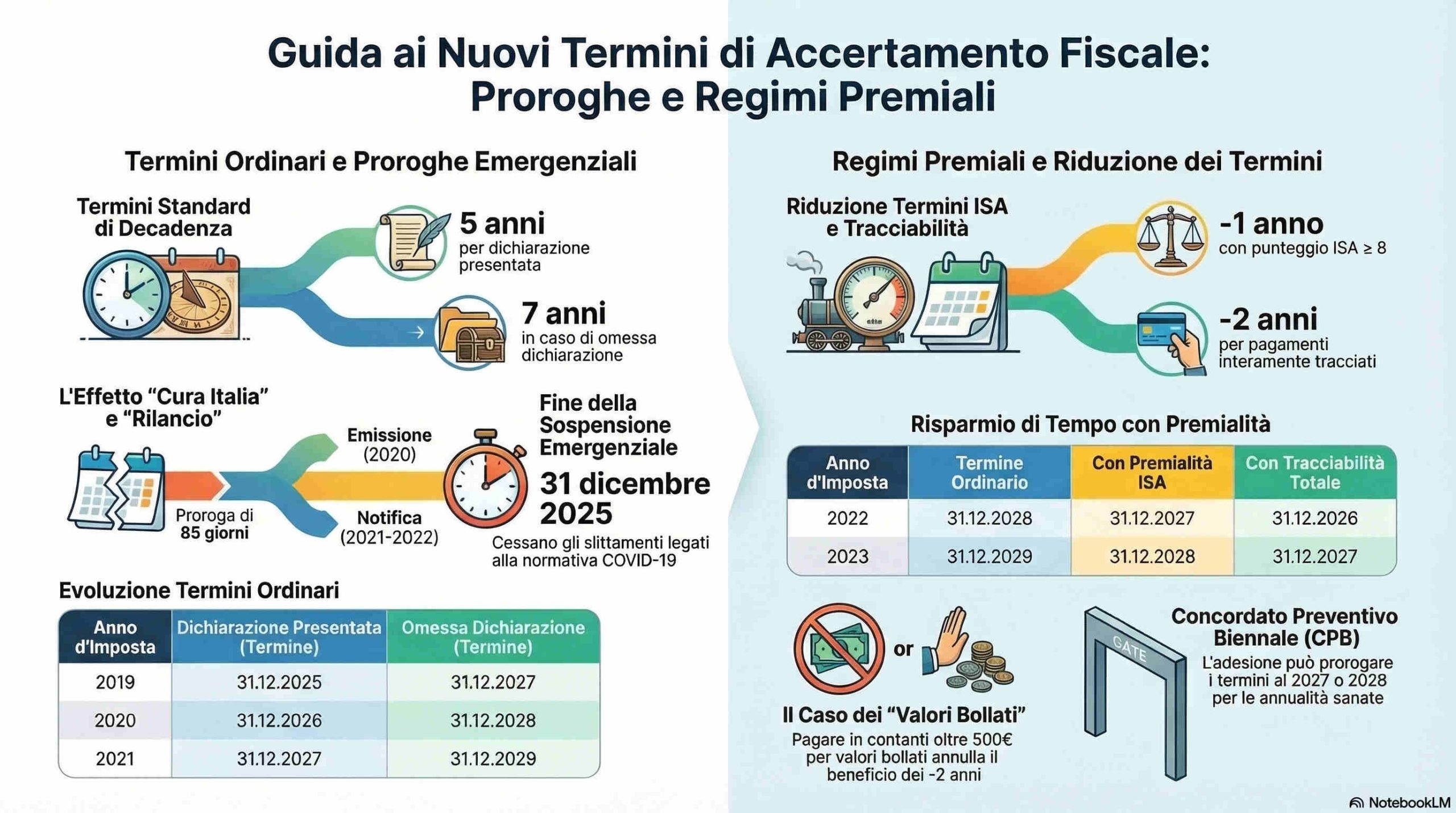

La possibilità di beneficiare della riduzione di due anni dei termini di accertamento ai fini delle imposte dirette e dell’IVA è subordinata al rispetto di un impianto normativo particolarmente rigoroso, fondato sul principio della tracciabilità dei flussi finanziari. In tale contesto, l’utilizzo del contante per operazioni di importo superiore a 500 euro rappresenta un elemento critico che può compromettere l’accesso al beneficio.

Proprio su questo punto si è espressa l’Agenzia delle entrate con la risposta a interpello n. 77 del 12 marzo 2026, chiarendo che l’acquisto di valori bollati mediante strumenti non tracciabili, se di importo eccedente la soglia prevista, impedisce l’applicazione della riduzione dei termini di accertamento.

Il caso sottoposto all’Amministrazione finanziaria

L’istanza di interpello riguarda una società qualificata come soggetto passivo IVA, la quale intende effettuare acquisti di valori bollati pagando in contanti per importi superiori a 500 euro. Tali operazioni, per loro natura, non risultano accompagnate né da fattura elettronica né da certificazione tramite corrispettivi telematici.

Il contribuente ha quindi richiesto se tali pagamenti possano rientrare nell’ambito applicativo dell’articolo 3, comma 1, del Dlgs n. 127/2015 e se, conseguentemente, sia comunque possibile accedere al regime premiale consistente nella riduzione dei termini di accertamento.

Il quadro normativo: natura e finalità del beneficio

La disciplina introdotta dal Dlgs n. 127/2015 si inserisce in una più ampia strategia di contrasto all’evasione fiscale, incentivando comportamenti improntati alla trasparenza e alla tracciabilità. In particolare, l’articolo 3 prevede una riduzione di due anni dei termini di decadenza dell’azione accertatrice, sia in ambito IVA sia per le imposte dirette, a favore dei contribuenti che assicurano la completa tracciabilità dei pagamenti relativi a operazioni di importo superiore a 500 euro.

Tale agevolazione è riservata ai soggetti passivi IVA tenuti alla fatturazione elettronica nelle operazioni tra soggetti residenti o stabiliti nel territorio dello Stato e riguarda i redditi d’impresa e di lavoro autonomo. La fruizione del beneficio non è automatica, ma richiede un comportamento coerente e continuativo durante tutto il periodo d’imposta, oltre alla corretta indicazione dei presupposti nella dichiarazione dei redditi.

Tracciabilità e documentazione: requisiti sostanziali

L’elemento centrale della disciplina è rappresentato dalla tracciabilità dei pagamenti, che deve riguardare sia le operazioni attive sia quelle passive. La norma, come chiarito anche dal decreto attuativo del 4 agosto 2016, adotta un approccio particolarmente stringente: è sufficiente anche una sola operazione di importo superiore alla soglia effettuata o ricevuta con modalità non tracciabili per determinare la perdita integrale del beneficio.

Accanto alla tracciabilità, assume rilievo anche la documentazione elettronica delle operazioni attive, che deve avvenire tramite fatturazione elettronica attraverso il Sistema di Interscambio (SdI) oppure mediante memorizzazione e trasmissione telematica dei corrispettivi. Anche in questo caso, il rispetto deve essere sistematico e non episodico.

L’inclusione dei valori bollati nel perimetro applicativo

Un aspetto particolarmente rilevante chiarito dall’Agenzia riguarda l’ambito oggettivo della norma. La soglia dei 500 euro e l’obbligo di tracciabilità non si limitano alle operazioni tipiche di cessione di beni o prestazione di servizi, ma si estendono all’intero complesso delle operazioni riconducibili all’attività d’impresa o di lavoro autonomo.

In tale prospettiva, anche l’acquisto di valori bollati rientra pienamente nel perimetro applicativo della disposizione. Inoltre, l’importo da considerare ai fini della verifica della soglia deve intendersi comprensivo di imposte, tasse e oneri accessori, indipendentemente dalla loro rilevanza ai fini della base imponibile.

La posizione dell’Agenzia delle entrate

Alla luce del quadro normativo delineato, l’Agenzia ha concluso che il pagamento in contanti di valori bollati per importi superiori a 500 euro configura una violazione del requisito della tracciabilità. Tale circostanza è di per sé sufficiente a escludere l’accesso al regime premiale, senza che assumano rilievo eventuali comportamenti conformi adottati per altre operazioni.

In altri termini, la disciplina non ammette deroghe né valutazioni di tipo proporzionale: il rispetto dei requisiti deve essere integrale e continuo, pena la perdita del beneficio.

La risposta dell’Agenzia

La risposta a interpello n. 77/2026 conferma un’interpretazione rigorosa della normativa, coerente con la finalità di incentivare l’utilizzo di strumenti di pagamento tracciabili e di rafforzare i meccanismi di controllo fiscale.

Ne deriva che, ai fini operativi, i contribuenti che intendono accedere alla riduzione dei termini di accertamento devono adottare un approccio sistematico alla compliance, evitando qualsiasi utilizzo del contante per operazioni superiori alla soglia prevista, anche quando si tratti di spese apparentemente marginali o accessorie, come nel caso dei valori bollati.

L’articolo Valori bollati acquistati in contanti: limiti e specifiche proviene da Misterfisco.