A partire dal 19 marzo 2026 sono entrate in vigore le nuove disposizioni varate dal Governo per contenere gli effetti dell’aumento straordinario dei prezzi dei carburanti. Fenomeno strettamente connesso alle tensioni della crisi internazionale. Il riferimento normativo è il decreto-legge n. 33 del 18 marzo 2026, pubblicato in Gazzetta Ufficiale il giorno precedente.

L’impianto complessivo del provvedimento punta a limitare l’impatto dei rincari su famiglie e imprese. Ma anche a prevenire comportamenti speculativi lungo la filiera, che potrebbero tradursi in aumenti ingiustificati dei prezzi al consumo.

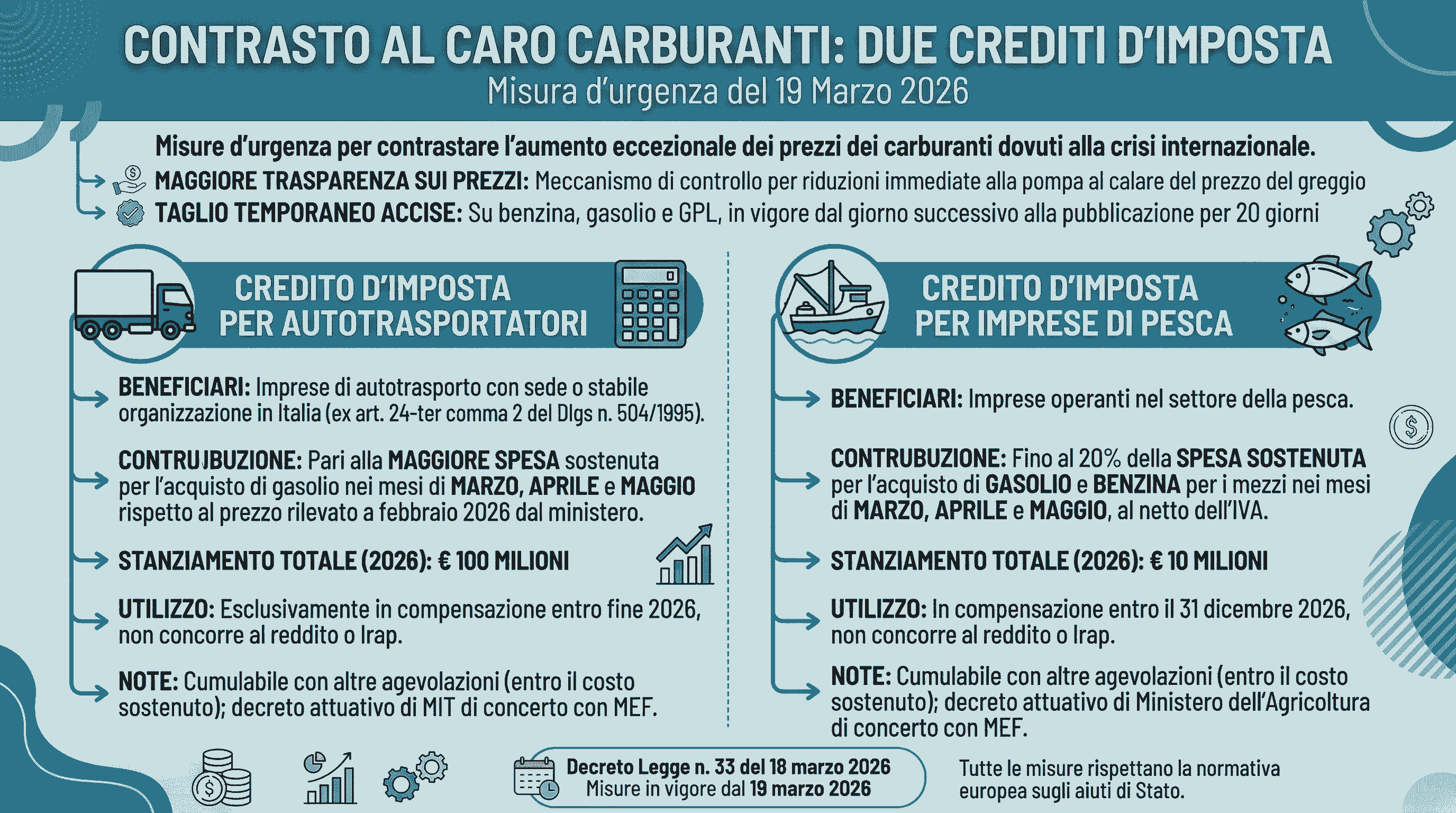

Trasparenza sui prezzi e riduzione delle accise

Uno degli elementi centrali del decreto riguarda il rafforzamento dei meccanismi di controllo sui prezzi dei carburanti. In particolare, viene introdotto un sistema che garantisce maggiore trasparenza e che prevede un adeguamento più rapido dei prezzi alla pompa nel momento in cui il costo del petrolio greggio diminuisce sui mercati internazionali.

A questo si affianca una misura immediata e tangibile per i consumatori: la riduzione temporanea delle accise su benzina, gasolio e GPL. Tale intervento entra in vigore dal giorno successivo alla pubblicazione del decreto e resta operativo per un periodo limitato di venti giorni. Tale incentivo con l’obiettivo di fornire un sollievo rapido in una fase di forte volatilità dei prezzi.

Sostegno fiscale alle imprese: il ruolo dei crediti d’imposta

Accanto agli interventi diretti sui prezzi, il decreto attribuisce grande importanza agli strumenti fiscali. Si introducono due distinti crediti d’imposta destinati a comparti particolarmente esposti all’aumento dei carburanti: l’autotrasporto e la pesca. Si tratta di misure mirate a compensare i maggiori costi sostenuti dalle imprese, salvaguardandone la competitività e la continuità operativa.

Credito d’imposta per il settore dell’autotrasporto

Per le imprese di trasporto, il contributo assume la forma di un credito d’imposta commisurato all’incremento della spesa sostenuta. Periodo di riferimento per l’acquisto di gasolio nei mesi di marzo, aprile e maggio 2026. Il calcolo viene effettuato prendendo come riferimento il prezzo rilevato nel mese di febbraio dal Ministero dell’Ambiente e della Sicurezza energetica. Così da isolare l’effetto degli aumenti successivi.

Stanziamento per caro carburanti pari a 100 milioni di euro

La misura è sostenuta da uno stanziamento complessivo pari a 100 milioni di euro per l’anno 2026 ed è rivolta alle imprese con sede legale o stabile organizzazione in Italia che operano nel settore del trasporto merci.

Dal punto di vista fiscale, il credito presenta caratteristiche particolarmente favorevoli: può essere utilizzato esclusivamente in compensazione entro la fine del 2026, non concorre alla formazione del reddito imponibile né alla base IRAP e può essere cumulato con altre agevolazioni analoghe, purché il beneficio complessivo non superi il costo effettivamente sostenuto.

Modalità di accesso per il bonus per il caro carburanti

Gli aspetti operativi – tra cui modalità di accesso, documentazione richiesta e controlli – saranno definiti con un apposito decreto del Ministero delle Infrastrutture e dei Trasporti, in collaborazione con il Ministero dell’Economia e delle Finanze. È inoltre previsto il rispetto delle normative europee in materia di aiuti di Stato. Per gestire l’elevata variabilità dei prezzi, fino al 30 giugno 2026 il costo del gasolio verrà aggiornato con cadenza mensile.

Credito d’imposta per le imprese della pesca

Un intervento analogo, seppur di entità più contenuta, è destinato al settore della pesca, anch’esso fortemente colpito dall’aumento dei carburanti. In questo caso, il credito d’imposta copre fino al 20% delle spese sostenute per l’acquisto di gasolio e benzina utilizzati per l’alimentazione dei mezzi impiegati nell’attività, sempre con riferimento ai mesi di marzo, aprile e maggio 2026.

Lo stanziamento previsto è pari a 10 milioni di euro per il 2026 e il beneficio viene calcolato sulla base delle fatture, considerate al netto dell’IVA. Anche per queste imprese, il credito può essere utilizzato in compensazione entro il 31 dicembre 2026 e non incide né sul reddito imponibile né sulla base IRAP.

La cumulabilità con altre agevolazioni è ammessa, a condizione che non si superi il costo complessivo sostenuto. Le modalità di attuazione saranno definite tramite un decreto del Ministero dell’Agricoltura, anch’esso adottato di concerto con il MEF, nel rispetto della disciplina europea sugli aiuti di Stato.

Un intervento mirato per lenire il caro carburanti

Nel complesso, il decreto si inserisce in una strategia di risposta a una fase di forte instabilità dei mercati energetici. L’azione del Governo combina interventi immediati sui prezzi con misure di sostegno mirate ai settori più esposti, cercando di bilanciare esigenze di tutela dei consumatori e salvaguardia del tessuto produttivo.

L’efficacia di queste misure dipenderà anche dalla rapidità di attuazione dei decreti operativi e dall’evoluzione del contesto internazionale, che continua a influenzare in modo significativo il costo delle materie prime energetiche.

L’articolo Misure urgenti contro il caro carburanti: interventi e crediti d’imposta proviene da Misterfisco.