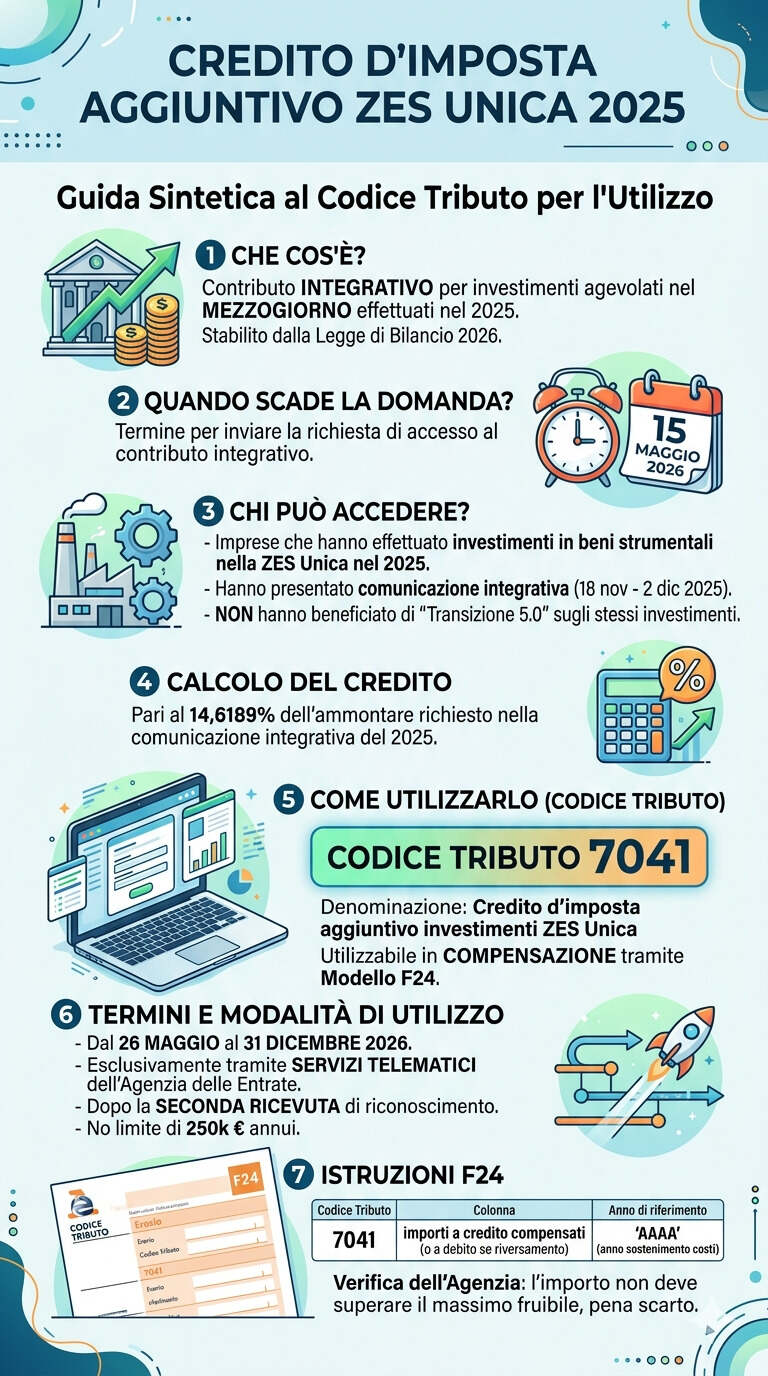

Arriva il via libera ufficiale al codice tributo necessario per utilizzare in compensazione il credito d’imposta ZES Unica 2025 aggiuntivo, introdotto dalla legge di Bilancio 2026 a favore delle imprese che hanno effettuato investimenti agevolati nel Mezzogiorno.

Con la risoluzione n. 18 del 15 maggio 2026, l’Agenzia delle Entrate ha istituito il codice tributo:

“7041” – “Credito d’imposta aggiuntivo investimenti ZES Unica – articolo 1, comma 448, della legge 30 dicembre 2025, n. 199”

La misura rappresenta un’ulteriore agevolazione destinata alle aziende che hanno già presentato la comunicazione integrativa relativa agli investimenti effettuati nel corso del 2025 nelle aree della Zona Economica Speciale unica per il Mezzogiorno.

A chi spetta il credito d’imposta aggiuntivo ZES Unica

Il bonus aggiuntivo è rivolto alle imprese che:

- hanno effettuato investimenti in beni strumentali nella ZES Unica del Mezzogiorno nel 2025;

- hanno trasmesso la comunicazione integrativa tra il 18 novembre e il 2 dicembre 2025;

- presentano l’ulteriore domanda entro la scadenza fissata al 15 maggio 2026.

Tra i requisiti principali previsti dalla normativa, è stabilito che gli investimenti indicati nella comunicazione non devono aver già beneficiato del credito previsto dal piano Transizione 5.0, introdotto dall’articolo 38 del Dl n. 19/2024.

Percentuale del credito riconosciuto

L’ammontare del credito aggiuntivo riconosciuto alle imprese è pari al:

14,6189%

dell’importo del credito richiesto con la comunicazione integrativa presentata nel 2025.

Si tratta quindi di una misura integrativa rispetto al bonus già maturato, pensata per rafforzare gli incentivi agli investimenti produttivi nel Sud Italia.

Come utilizzare il codice tributo 7041

Il credito d’imposta potrà essere utilizzato esclusivamente tramite modello F24, in compensazione fiscale.

L’utilizzo sarà consentito:

- dal 26 maggio 2026

- fino al 31 dicembre 2026

L’F24 dovrà essere presentato esclusivamente attraverso i servizi telematici dell’Agenzia delle Entrate.

Compilazione del modello F24

Il codice tributo 7041 deve essere inserito nella:

- sezione “Erario”

- colonna “importi a credito compensati”

Nel caso di riversamento dell’agevolazione, invece, il codice va indicato nella colonna:

- “importi a debito versati”

Nel campo “anno di riferimento” occorre riportare l’anno di sostenimento delle spese nel formato:

“AAAA”

Quando il credito può essere effettivamente utilizzato

L’utilizzo in compensazione non è immediato.

L’Agenzia delle Entrate precisa infatti che il credito sarà spendibile solo dopo il rilascio di una seconda ricevuta telematica, con la quale viene confermato il riconoscimento definitivo dell’importo utilizzabile.

In assenza di tale autorizzazione, il credito non può essere compensato.

Controlli dell’Agenzia delle Entrate sugli F24

L’Agenzia effettuerà controlli automatici sugli importi indicati nei modelli F24 trasmessi dalle imprese.

Nel dettaglio, verrà verificato che il credito utilizzato:

- non superi l’importo massimo autorizzato;

- risulti coerente con il plafond disponibile.

In caso di importi eccedenti, il modello F24 verrà automaticamente scartato.

Nessun limite annuale di 250mila euro

Un aspetto particolarmente rilevante riguarda i limiti di utilizzo del credito.

La normativa prevede infatti che al credito d’imposta ZES Unica aggiuntivo non si applichi il limite annuale di 250mila euro previsto per alcuni crediti indicati nel quadro RU della dichiarazione dei redditi, ai sensi dell’articolo 1, comma 53, della legge n. 244/2007.

Questo consente quindi una maggiore flessibilità nella compensazione fiscale per le imprese beneficiarie.

ZES Unica 2025: un incentivo strategico per il Mezzogiorno

La misura rientra nel più ampio piano di sostegno agli investimenti produttivi nel Sud Italia e punta a favorire:

- innovazione industriale;

- crescita occupazionale;

- sviluppo infrastrutturale;

- competitività delle imprese del Mezzogiorno.

Il credito d’imposta ZES continua quindi a rappresentare uno degli strumenti fiscali più rilevanti per le aziende che investono nelle regioni del Sud, soprattutto nei settori produttivi ad alto potenziale di crescita.

L’articolo Credito ZES Unica 2025 aggiuntivo: codice tributo “7041”, requisiti e modalità di utilizzo proviene da Misterfisco.