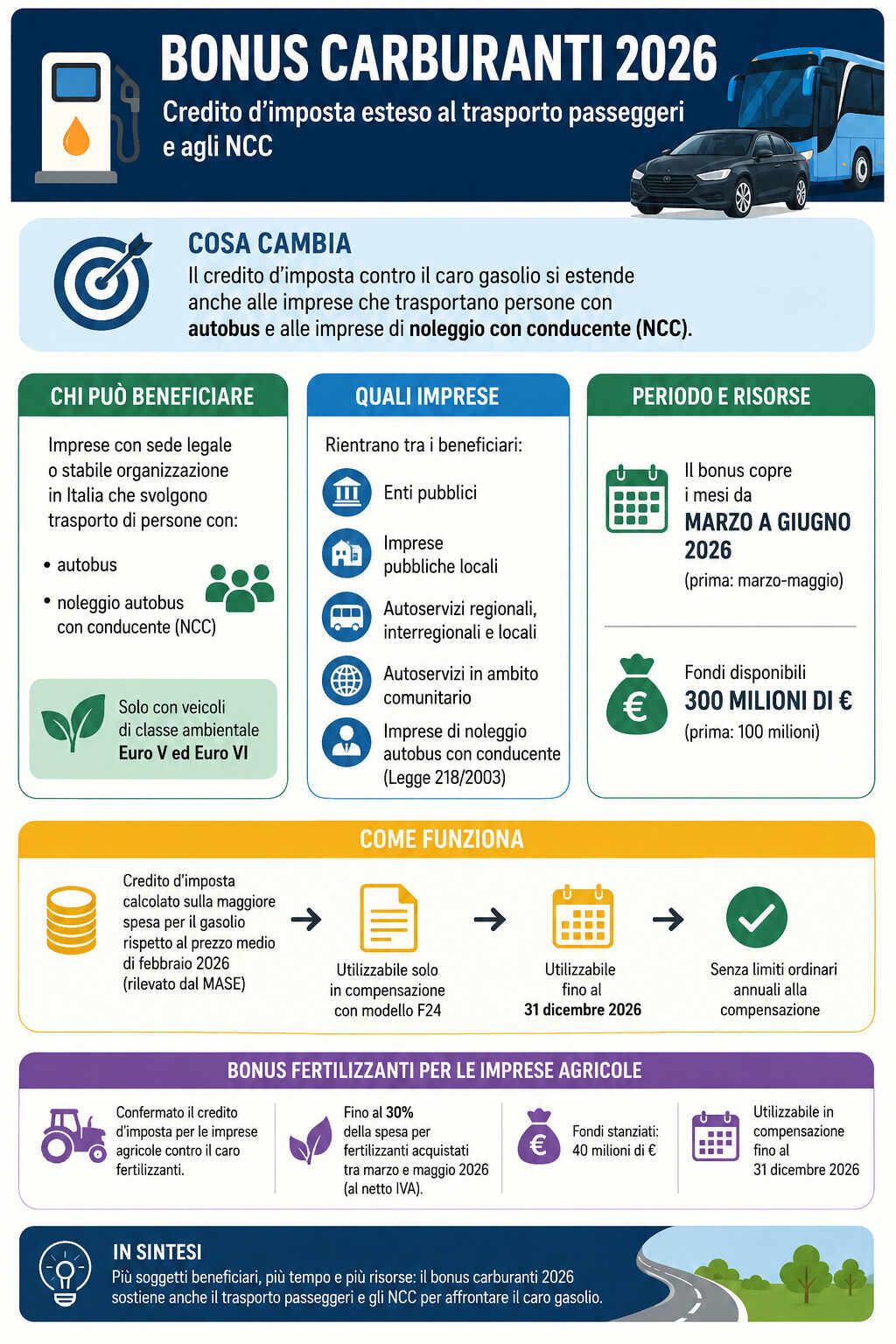

Il bonus carburanti 2026 amplia il proprio raggio d’azione e coinvolge anche il settore del trasporto passeggeri. Con la conversione in legge del Decreto-Legge n. 63/2026, il credito d’imposta destinato a compensare il caro gasolio non riguarda più soltanto le imprese dell’autotrasporto merci, ma viene esteso anche alle aziende che operano nel trasporto di persone con autobus e alle imprese di noleggio con conducente (NCC).

L’obiettivo della misura è sostenere le imprese maggiormente penalizzate dall’aumento del costo del carburante, alleggerendo l’impatto economico attraverso un’agevolazione fiscale utilizzabile in compensazione.

Credito d’imposta: chi può beneficiare dell’estensione

La principale novità introdotta dalla legge di conversione consiste nell’ampliamento della platea dei beneficiari.

Possono accedere al credito d’imposta sul gasolio le imprese con sede legale o stabile organizzazione in Italia che svolgono attività di trasporto passeggeri con:

- autobus destinati al trasporto di persone;

- servizi di noleggio autobus con conducente (NCC);

- autobus appartenenti alle classi ambientali Euro V ed Euro VI.

L’intervento modifica l’articolo 3 del Decreto-Legge n. 33/2026, includendo anche le categorie di operatori precedentemente escluse dall’agevolazione.

Quali imprese rientrano tra i beneficiari

L’estensione interessa numerosi soggetti operanti nel settore del trasporto pubblico e privato, tra cui:

- enti pubblici che gestiscono servizi di trasporto;

- imprese pubbliche locali;

- aziende che effettuano autoservizi regionali, interregionali e locali;

- imprese che svolgono servizi di trasporto in ambito comunitario;

- imprese di noleggio autobus con conducente, disciplinate dalla Legge n. 218/2003.

Il legislatore ha previsto un requisito ambientale preciso: il beneficio è riconosciuto esclusivamente ai mezzi Euro V ed Euro VI, favorendo così i veicoli meno inquinanti.

Proroga del bonus: il periodo agevolato arriva fino a giugno 2026

Oltre all’ampliamento dei destinatari, il provvedimento prolunga anche la durata dell’incentivo.

In origine il credito d’imposta riguardava i consumi di gasolio sostenuti nei mesi di:

- marzo 2026;

- aprile 2026;

- maggio 2026.

Con le modifiche introdotte dal Decreto-Legge n. 63/2026, il periodo agevolato comprende anche il mese di giugno 2026, offrendo un sostegno più ampio alle imprese interessate.

Aumentano le risorse disponibili

Per sostenere l’estensione della misura, il Governo ha incrementato significativamente lo stanziamento.

Il plafond complessivo destinato al bonus carburanti passa infatti:

- da 100 milioni di euro;

- a 300 milioni di euro per il 2026.

L’incremento delle risorse mira a garantire la copertura finanziaria dell’allargamento ai nuovi beneficiari e della proroga temporale.

Come viene calcolato il credito d’imposta

Il beneficio fiscale continua ad essere determinato sulla base della maggiore spesa sostenuta per l’acquisto del gasolio utilizzato nei mesi agevolati.

Il confronto viene effettuato prendendo come riferimento il prezzo medio del gasolio rilevato nel mese di febbraio 2026 dal Ministero dell’Ambiente e della Sicurezza Energetica (MASE).

In questo modo il credito d’imposta è proporzionato all’effettivo incremento dei costi sostenuti dalle imprese.

Modalità di utilizzo del bonus carburanti

Dal punto di vista operativo, il credito d’imposta presenta caratteristiche particolarmente favorevoli.

In particolare:

- è utilizzabile esclusivamente in compensazione tramite modello F24;

- può essere utilizzato fino al 31 dicembre 2026;

- non è soggetto ai limiti ordinari annuali di compensazione, consentendo alle imprese una maggiore flessibilità nell’utilizzo del beneficio.

Le modalità operative, la documentazione richiesta e le procedure per la fruizione saranno definite con un successivo decreto attuativo, che disciplinerà gli aspetti pratici dell’agevolazione.

Confermato anche il bonus fertilizzanti per le imprese agricole

Il Decreto-Legge n. 63/2026 conferma inoltre il sostegno al settore agricolo.

Per contrastare l’aumento del costo dei fertilizzanti viene mantenuto il credito d’imposta per le imprese agricole, con alcune novità:

- aliquota elevata fino al 30% della spesa sostenuta;

- acquisti effettuati tra marzo e maggio 2026;

- calcolo sulla spesa al netto dell’IVA;

- utilizzo del credito entro il 31 dicembre 2026 mediante compensazione.

Per questa misura sono stati stanziati 40 milioni di euro, destinati ad aiutare le aziende agricole a fronteggiare l’aumento dei costi di produzione.

Bonus carburanti 2026 per autobus e NCC

L’estensione del bonus carburanti 2026 rappresenta un importante intervento di sostegno per il comparto del trasporto passeggeri. L’inclusione delle imprese di autobus e del noleggio con conducente (NCC), insieme alla proroga fino a giugno e all’aumento delle risorse disponibili, amplia significativamente la portata della misura.

Resta ora attesa la pubblicazione del decreto attuativo, che definirà le modalità operative per richiedere e utilizzare il credito d’imposta, consentendo alle imprese interessate di beneficiare concretamente dell’agevolazione fiscale.

L’articolo Bonus carburanti 2026: il credito d’imposta si estende trasporto passeggeri e agli NCC proviene da Misterfisco.