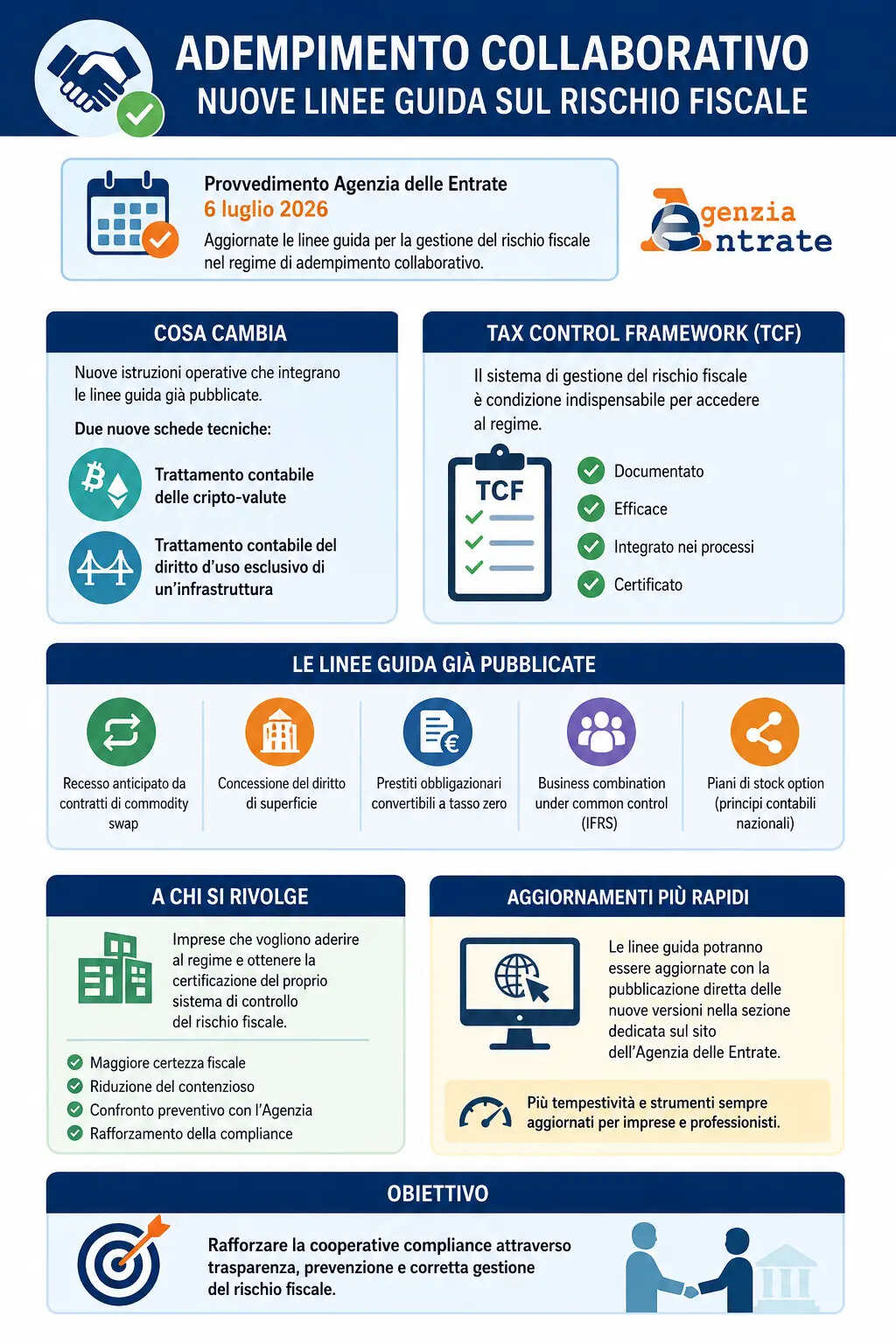

L’Agenzia delle Entrate ha pubblicato un nuovo aggiornamento delle linee guida dedicate alla gestione del rischio fiscale per le imprese che aderiscono al regime di adempimento collaborativo (cooperative compliance). Il provvedimento, firmato il 6 luglio 2026 dal direttore dell’Agenzia, Vincenzo Carbone, introduce nuove istruzioni operative che ampliano il quadro di riferimento già delineato dai provvedimenti emanati nel 2025 e nel 2026.

L’obiettivo è fornire alle aziende strumenti sempre più efficaci per identificare, valutare e gestire i rischi fiscali derivanti dall’applicazione dei principi contabili, favorendo un rapporto trasparente e preventivo con l’Amministrazione finanziaria.

Cosa cambia con il nuovo provvedimento

Le nuove indicazioni integrano le linee guida già pubblicate e rappresentano un ulteriore passo avanti nel rafforzamento del sistema di Tax Control Framework (TCF), ormai elemento essenziale per accedere al regime di adempimento collaborativo.

Tra le principali novità figurano due nuove schede tecniche dedicate a:

- trattamento contabile delle cripto-valute;

- trattamento contabile del diritto d’uso esclusivo di un’infrastruttura.

Per ciascuna casistica vengono analizzati sia gli aspetti contabili sia quelli fiscali, offrendo alle imprese criteri operativi utili per una corretta gestione del rischio.

Il ruolo del Tax Control Framework

Il Tax Control Framework (TCF) è il sistema interno attraverso il quale un’impresa identifica, misura, monitora e controlla i rischi di natura fiscale.

Con la riforma della cooperative compliance, il TCF è diventato una condizione indispensabile per accedere al regime premiale previsto dalla normativa. Il sistema deve essere:

- documentato;

- efficace;

- integrato nei processi aziendali;

- certificato secondo le modalità previste dall’Agenzia delle Entrate.

L’obiettivo è consentire una gestione preventiva delle criticità fiscali, riducendo il rischio di contestazioni e favorendo un dialogo costante con l’Amministrazione finanziaria.

Le nuove casistiche: cripto-valute e diritto d’uso delle infrastrutture

Le istruzioni operative sono il risultato del lavoro svolto dal tavolo tecnico permanente istituito tra Agenzia delle Entrate e Organismo Italiano di Contabilità (OIC).

Le due nuove fattispecie affrontano temi sempre più rilevanti per le imprese.

Trattamento contabile delle cripto-valute

Le linee guida dedicano particolare attenzione alla contabilizzazione delle cripto-attività, un settore in continua evoluzione che presenta numerose implicazioni fiscali.

Le istruzioni aiutano le imprese a individuare i principali rischi fiscali derivanti dalla classificazione, valutazione e rappresentazione in bilancio delle cripto-valute, favorendo comportamenti uniformi e coerenti con i principi contabili adottati.

Diritto d’uso esclusivo di un’infrastruttura

La seconda scheda tecnica riguarda il trattamento contabile del diritto d’uso esclusivo di un’infrastruttura, fattispecie particolarmente diffusa nei settori delle telecomunicazioni, dei trasporti e dell’energia.

Anche in questo caso vengono chiariti i possibili riflessi fiscali derivanti dalla corretta contabilizzazione dell’operazione.

Un percorso iniziato nel 2025

L’aggiornamento del 2026 si inserisce in un percorso già avviato con le precedenti linee guida.

Nei mesi scorsi l’Agenzia aveva infatti pubblicato documenti dedicati a numerose fattispecie, tra cui:

- recesso anticipato dai contratti di commodity swap;

- concessione del diritto di superficie;

- prestiti obbligazionari convertibili a tasso zero;

- business combination under common control secondo i principi IFRS;

- piani di stock option per i soggetti che applicano i principi contabili nazionali.

L’obiettivo è costruire un sistema sempre più completo per la mappatura dei rischi fiscali connessi alle principali operazioni aziendali.

A chi sono rivolte le nuove linee guida

Le istruzioni sono destinate principalmente alle imprese che intendono aderire al regime di adempimento collaborativo e che devono ottenere la certificazione del proprio sistema di controllo del rischio fiscale.

Il regime è rivolto ai contribuenti che dispongono di un sistema organizzativo evoluto e consente di instaurare un rapporto di collaborazione preventiva con l’Agenzia delle Entrate, affrontando anticipatamente le questioni fiscali più complesse e riducendo il rischio di contenzioso.

Tra i principali vantaggi dell’adempimento collaborativo rientrano:

- maggiore certezza fiscale;

- riduzione delle controversie con il Fisco;

- confronto preventivo sulle operazioni più rilevanti;

- rafforzamento della compliance aziendale;

- maggiore trasparenza nei rapporti con l’Amministrazione finanziaria.

Aggiornamenti più rapidi delle linee guida

Un’importante novità riguarda anche le modalità di aggiornamento delle istruzioni operative.

Per rendere più efficiente l’attività amministrativa, l’Agenzia delle Entrate potrà integrare le linee guida attraverso la pubblicazione diretta delle versioni aggiornate nell’apposita sezione dedicata all’adempimento collaborativo presente sul proprio sito istituzionale.

Questa modalità consentirà alle imprese e ai professionisti di disporre rapidamente delle nuove indicazioni senza attendere l’emanazione di ulteriori provvedimenti formali.

Un sistema sempre più orientato alla compliance

L’aggiornamento conferma la volontà del legislatore e dell’Agenzia delle Entrate di rafforzare il modello di cooperative compliance, promuovendo un rapporto basato sulla trasparenza, sulla prevenzione e sulla corretta gestione del rischio fiscale.

L’integrazione delle nuove schede dedicate alle cripto-valute e al diritto d’uso delle infrastrutture amplia gli strumenti operativi a disposizione delle imprese, contribuendo a rendere il Tax Control Framework sempre più completo e adeguato alle evoluzioni del contesto economico e contabile.

L’articolo Adempimento collaborativo: nuove linee guida sul rischio fiscale per le imprese proviene da Misterfisco.