Quando un immobile non è ancora censito al catasto, la normativa prevede un meccanismo alternativo per calcolare il valore su cui applicare l’imposta.

Il riferimento normativo è contenuto nella Legge di Bilancio 2020 (legge n. 160/2019), che ha ridefinito il sistema dell’IMU. In particolare, l’articolo 1, comma 746 stabilisce che, in assenza di rendita catastale, il valore dell’immobile deve essere determinato sulla base dei costi storici di acquisizione o di costruzione.

Questo significa che il valore imponibile viene calcolato considerando:

- il costo di acquisto del fabbricato oppure

- il costo sostenuto per la sua costruzione

così come risultano dalle scritture contabili dell’impresa.

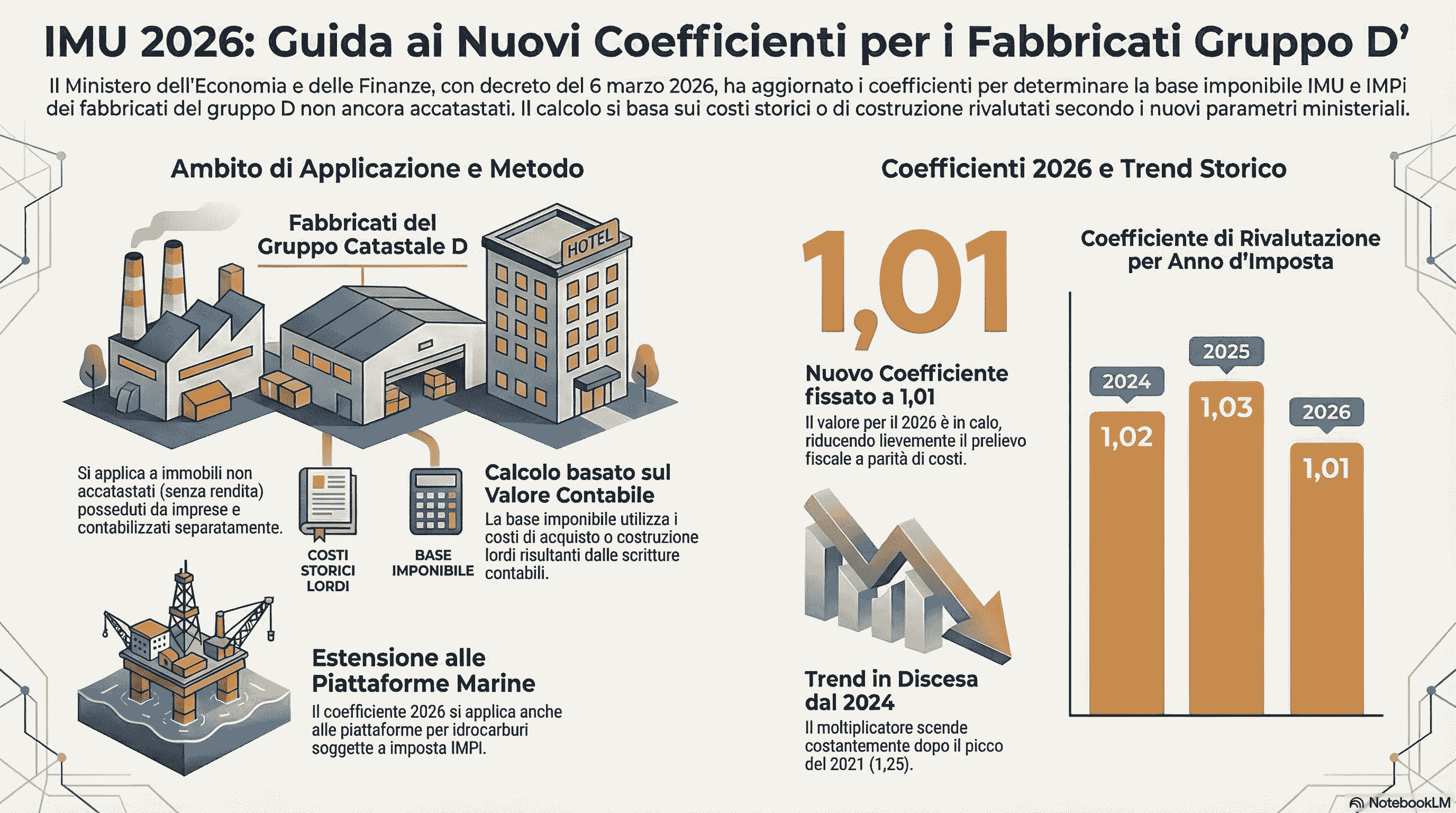

Tale valore viene poi aggiornato tramite specifici coefficienti stabiliti annualmente dal Ministero dell’Economia e delle Finanze, proprio come quelli previsti dal decreto del 6 marzo 2026.

L’aggiornamento serve ad adeguare i valori nel tempo e a mantenerli coerenti con l’evoluzione economica.

Applicazione anche all’imposta sulle piattaforme marine (IMPI)

Le stesse regole non riguardano soltanto l’IMU, ma si applicano anche a una particolare imposta introdotta negli ultimi anni: l’IMPI, cioè l’imposta immobiliare sulle piattaforme marine.

Questa imposta interessa le piattaforme offshore utilizzate per la coltivazione di idrocarburi (petrolio e gas) e rappresenta un tributo specifico introdotto dal decreto-legge n. 124/2019.

L’IMPI ha una funzione precisa nel sistema fiscale: sostituisce tutte le altre imposte immobiliari locali applicabili a queste strutture, semplificando il regime tributario per una tipologia di beni molto particolare e situata al di fuori del territorio comunale tradizionale.

Anche per queste piattaforme, quando non esiste un valore catastale attribuito, il calcolo della base imponibile avviene utilizzando i costi storici aggiornati con i coefficienti stabiliti annualmente dal decreto ministeriale.

Il coefficiente stabilito per il 2026

Per l’anno d’imposta 2026 il decreto ha fissato il coefficiente di aggiornamento pari a 1,01.

Si tratta di un valore leggermente più basso rispetto agli anni precedenti, segno di una lieve variazione nei criteri di adeguamento dei costi storici.

In particolare:

- nel 2025 il coefficiente era 1,03

- nel 2024 era 1,02

- nel 2026 scende a 1,01

La tabella allegata al decreto riporta inoltre l’intera serie storica dei coefficienti applicabili ai fabbricati realizzati negli anni precedenti, con valori che risalgono fino al 1982. Questo consente alle imprese di individuare con precisione il moltiplicatore da applicare in base all’anno di sostenimento dei costi di costruzione o acquisizione.

Assenza di rendita catastale e decreto

Il decreto ministeriale del 6 marzo 2026 è già disponibile sul sito del Dipartimento delle Finanze, ma per diventare ufficialmente operativo deve essere pubblicato nella Gazzetta Ufficiale.

Una volta completata la pubblicazione:

- i coefficienti diventeranno efficaci per il periodo d’imposta 2026

- dovranno essere utilizzati dalle imprese per il calcolo dell’IMU e dell’IMPI dovute per l’anno in corso

- costituiranno il riferimento ufficiale per tutte le situazioni in cui c’è assenza di rendita catastale per gli immobili del gruppo D

Il provvedimento si inserisce nel normale aggiornamento annuale previsto dalla normativa fiscale e rappresenta uno strumento essenziale per garantire uniformità nei criteri di calcolo delle imposte sugli immobili produttivi non ancora accatastati.

L’articolo Come viene determinata la base imponibile in assenza di rendita catastale proviene da Misterfisco.