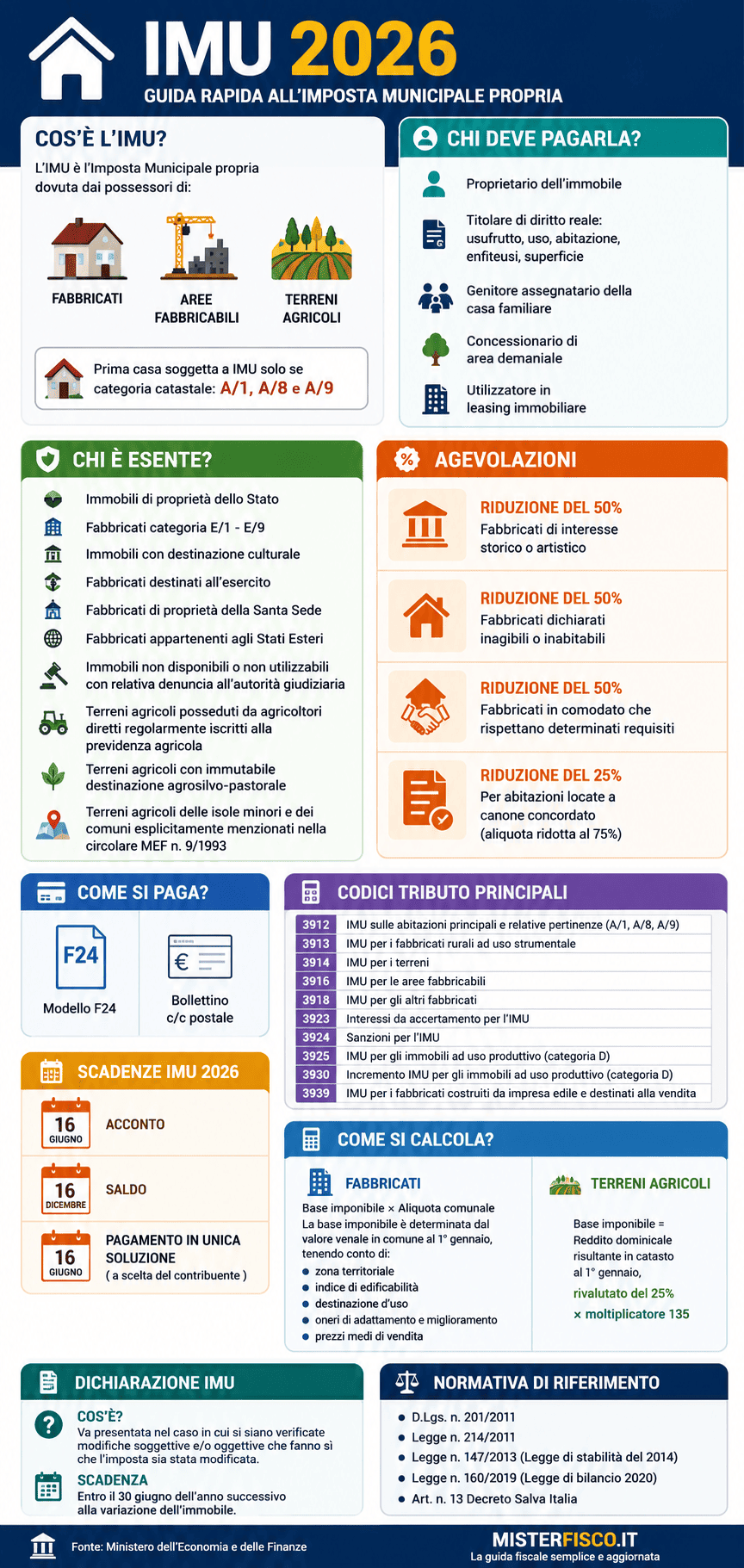

L’IMU è l’Imposta Municipale propria, sostenuta dai possessori di fabbricati di aree fabbricabili e terreni agricoli.

Su quali immobili va applicata.

Si applica per:

- le prime case con categoria catastale A/1, A/8 e A/9;

- le aree fabbricabili;

- i terreni agricoli;

- i fabbricati.

Chi la paga.

L’IMU viene pagata:

- dal proprietario dell’immobile;

- dal titolare di un diritto reale, ovvero: usufrutto, uso, abitazione, enfiteusi, superficie sull’immobile;

- dal genitore affidatario della casa familiare propedeutico alla decisione del giudice;

- il concessionario di una concessione di area demaniale;

- il locatario di una locazione finanziaria.

Chi è esente.

Sono esenti dall’IMU:

- gli immobili di proprietà dello Stato;

- i fabbricati che rientrano nelle categorie catastali da E/1 ad E/9;

- i fabbricati con destinazione d’uso culturale;

- i fabbricati destinati all’esercito;

- i fabbricati di proprietà della Santa Sede;

- i fabbricati appartenenti agli Stati Esteri;

- gli immobili non disponibili o non utilizzabili con relativa denuncia all’autorità giudiziaria;

- i terreni agricoli posseduti da agricoltori diretti regolarmente iscritti alla previdenza agricola;

- i terreni agricoli con immutabile destinazione agrosilvo-pastorale;

- i terreni agricoli delle isole minori e dei comuni esplicitamente menzionati nella circolare del MEF n. 9/1993.

Agevolazioni.

Esistono agevolazioni previste per questa imposta, quali:

- per i fabbricati di interesse storico o artistico la base imponibile è ridotta al 50%;

- per i fabbricati dichiarati inagibili o inabitabili la base imponibile è ridotta al 50%;

- per i fabbricati in comodato, che rispettano determinati requisiti, la base imponibile è ridotta al 50%;

- per le operazioni locate a canone concordato l’aliquota è ridotta al 75%.

Come si paga.

Può essere pagata con:

- F24;

- bollettino c/c postale.

Codici tributo.

- 3912: IMU sulle abitazioni principali e le relative pertinenze;

- 3913: IMU per i fabbricati rurali ad uso strumentale;

- 3914: IMU per i terreni;

- 3916: IMU per le aree fabbricabili;

- 3918: IMU per gli altri fabbricati;

- 3923: interessi da accertamento per l’IMU;

- 3924: sanzioni per l’IMU;

- 3925: IMU per gli immobili ad uso produttivo che rientrano nel gruppo catastale con categoria D;

- 3930: incremento dell’IMU per gli immobili ad uso produttivo che rientrano nel gruppo catastale con categoria D;

- 3939: IMU per i fabbricati costruiti da un’impresa edile e destinati alla vendita.

Scadenze.

- 16 giugno 2026 acconto;

- 16 dicembre 2026 saldo;

- 16 giugno 2026 unica soluzione annuale a scelta del contribuente.

Come calcolarla.

Si calcola applicando alla base imponibile, ovvero il valore dell’immobile stabilito dalla legge, l’aliquota della fattispecie dell’immobile stesso:

- per i fabbricati la base imponibile è determinata dal valore venale in comune al 1° gennaio, tenendo presente:

- la zona territoriale dove è situato il fabbricato;

- l’indice di edificabilità;

- la destinazione d’uso;

- gli oneri degli eventuali lavori di adattamento e miglioramento;

- i prezzi medi di vendita.

- Per i terreni agricoli la base imponibile è determinata dal valore ottenuto moltiplicando al reddito dominicale risultante in catasto al 1° gennaio, rivalutato del 25% un moltiplicare uguale a 135.

DICHIARAZIONE IMU: cos’è?

La dichiarazione va presentata nel caso in cui si siano verificate modiche soggettive e/o oggettive che fanno si che l’imposta sia stata modificata.

DICHIARAZIONE IMU: scadenze.

La dichiarazione va presentata entro il 30 giugno dell’anno successivo alla variazione dell’immobile.

Normativa.

- D.Lgs. n. 201/2011;

- Legge n. 214/2011;

- Legge n. 147/2013 (Legge di stabilità del 2014);

- Legge n. 160/2019 (Legge di bilancio 2020);

- Art. n. 13 Decreto Salva Italia.

Fonte.

Ministero delle Economie e delle Finanze.

L’articolo IMU proviene da Misterfisco.