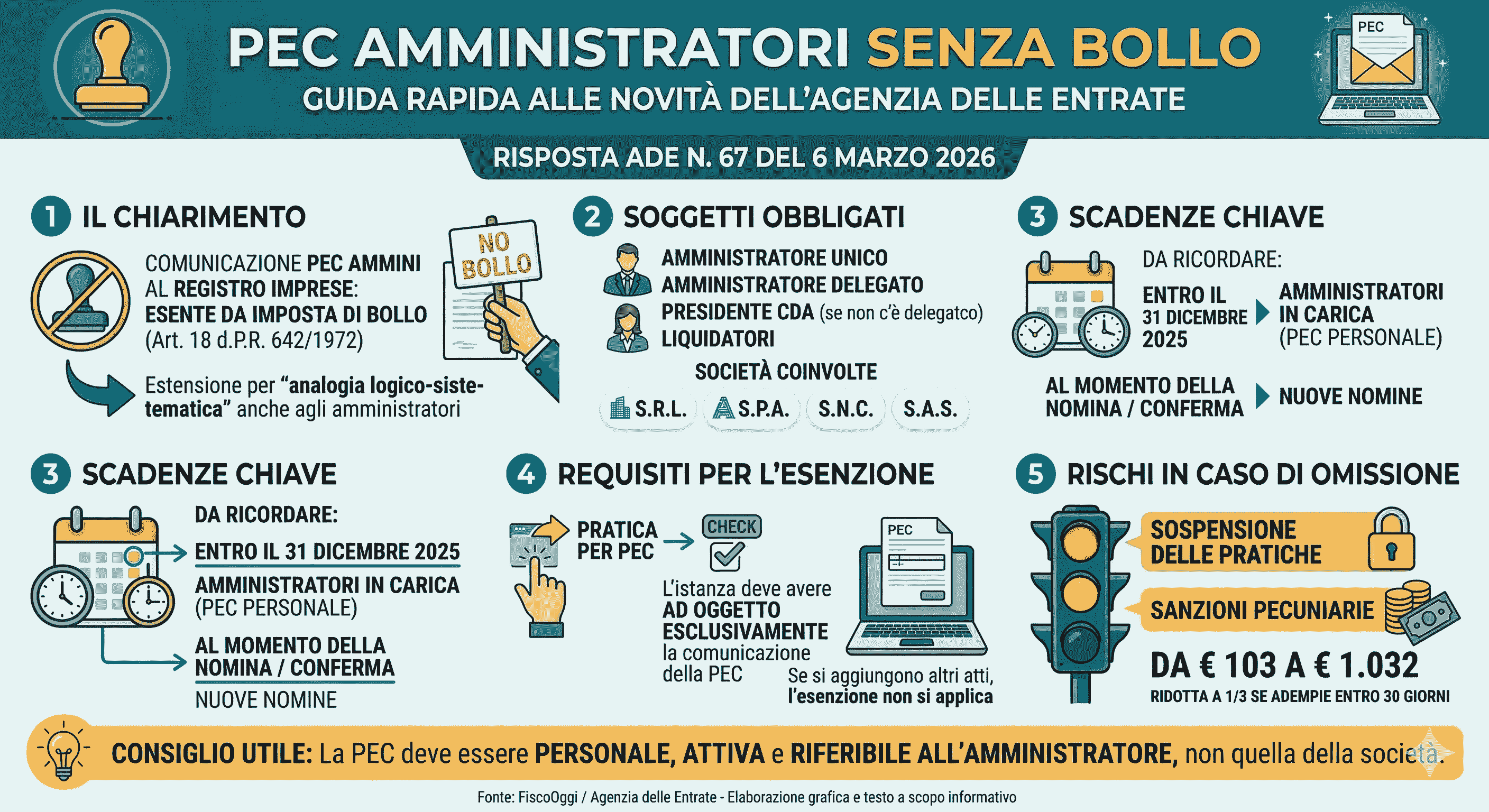

Il tema della comunicazione della PEC (domicilio digitale) degli amministratori delle società al Registro delle imprese ha suscitato numerosi dubbi interpretativi negli ultimi mesi. Con la risposta n. 67 del 6 marzo 2026, l’Agenzia delle Entrate ha chiarito definitivamente la questione: la comunicazione della PEC personale degli amministratori non è soggetta all’imposta di bollo.

Questa interpretazione non deriva da una modifica esplicita della norma, ma da una lettura logico-sistematica del quadro legislativo, che tiene conto delle finalità complessive della disciplina sul domicilio digitale e degli obiettivi di semplificazione amministrativa perseguiti dal legislatore negli ultimi anni.

L’obbligo di PEC per gli amministratori introdotto dalla Legge di Bilancio 2025

Negli ultimi anni il legislatore ha progressivamente ampliato il sistema del domicilio digitale, rendendolo uno strumento fondamentale per le comunicazioni ufficiali tra imprese, professionisti e Pubblica amministrazione.

L’obbligo di dotarsi di una PEC è stato introdotto inizialmente per le imprese societarie con il Decreto-legge n. 185/2008, e successivamente esteso anche alle imprese individuali. La Legge di Bilancio 2025 ha compiuto un ulteriore passo avanti, prevedendo che anche gli amministratori delle società debbano disporre di un proprio domicilio digitale.

In particolare, la norma riguarda le principali figure della governance societaria, tra cui:

- l’amministratore unico

- l’amministratore delegato

- oppure, in assenza di quest’ultimo, il presidente del consiglio di amministrazione

La PEC dell’amministratore deve essere personale e distinta da quella della società, proprio per garantire una comunicazione diretta e ufficiale con la Pubblica amministrazione.

Successivamente, il Decreto-legge n. 159/2025 ha precisato meglio l’ambito soggettivo dell’obbligo, chiarendo che la comunicazione riguarda esclusivamente le figure apicali dell’amministrazione societaria.

La comunicazione della PEC deve essere effettuata:

- entro il 31 dicembre 2025, per gli amministratori già in carica;

- al momento della nomina, per quelli nominati successivamente.

Il dubbio sull’imposta di bollo

Nonostante l’introduzione dell’obbligo fosse chiara, è sorto un interrogativo sul piano fiscale: la comunicazione della PEC degli amministratori al Registro delle imprese deve essere assoggettata all’imposta di bollo?

Il dubbio nasce dal fatto che l’esenzione dal bollo prevista dalla normativa originaria sembrava riferirsi solo al domicilio digitale dell’impresa e non anche a quello delle persone fisiche che ricoprono ruoli amministrativi.

Il riferimento normativo è l’articolo 16, comma 6, del Decreto-legge n. 185/2008, che stabilisce l’esenzione dall’imposta di bollo per:

- l’iscrizione del domicilio digitale

- le successive variazioni del domicilio digitale

Questa disposizione è stata introdotta con l’obiettivo dichiarato di ridurre i costi amministrativi per le imprese.

Un contribuente ha quindi posto il quesito all’Agenzia delle Entrate, sostenendo che, da un punto di vista strettamente letterale, l’esenzione riguarderebbe esclusivamente la PEC dell’impresa e non quella degli amministratori.

Anche il Ministero delle Imprese e del Made in Italy aveva riconosciuto che una lettura puramente testuale poteva portare a questa conclusione, pur suggerendo un’interpretazione più ampia e coerente con lo spirito della normativa.

Il ragionamento dell’Agenzia delle Entrate

Nella risposta n. 67/2026, l’Agenzia delle Entrate ha ricostruito in modo sistematico l’intero quadro normativo.

In via generale, la disciplina dell’imposta di bollo è regolata dal DPR n. 642/1972, che stabilisce che domande, atti e comunicazioni presentati al Registro delle imprese sono soggetti a imposta di bollo, salvo specifiche esenzioni previste dalla legge.

Una di queste eccezioni è appunto quella contenuta nel citato articolo 16 del decreto-legge 185/2008. Tale disposizione non è inserita casualmente nel testo normativo, ma si trova all’interno di una sezione dedicata alla riduzione dei costi amministrativi per le imprese, segno che il legislatore ha voluto favorire la diffusione del domicilio digitale senza introdurre nuovi oneri.

Secondo l’Agenzia, per comprendere correttamente la norma non basta fermarsi alla formulazione letterale, ma è necessario considerare la finalità complessiva della disciplina.

La ratio della norma: favorire la comunicazione digitale con la Pubblica amministrazione

L’estensione dell’obbligo di PEC agli amministratori risponde alla stessa logica che aveva giustificato l’obbligo originario per le imprese: creare un sistema di comunicazione digitale ufficiale, sicuro e tracciabile tra imprese e Pubblica amministrazione.

In questo contesto, la PEC rappresenta un elemento centrale della digitalizzazione dei rapporti amministrativi, perché consente di:

- inviare comunicazioni con valore legale

- garantire la certezza dell’identità del mittente

- assicurare la tracciabilità delle comunicazioni

Il dossier parlamentare relativo alla Legge di Bilancio 2025 conferma esplicitamente questa finalità: l’obiettivo è uniformare le modalità di comunicazione digitale e rafforzare l’integrazione nel sistema digitale nazionale.

Perché la comunicazione della PEC degli amministratori è esente dal bollo

Alla luce di queste considerazioni, l’Agenzia delle Entrate conclude che l’esenzione dall’imposta di bollo deve essere interpretata in senso estensivo.

In sostanza:

- la comunicazione della PEC dell’impresa

- la comunicazione della PEC dell’amministratore

sono adempimenti diversi sotto il profilo soggettivo, ma identici nella sostanza. In entrambi i casi si tratta infatti della registrazione del domicilio digitale presso il Registro delle imprese, con lo stesso obiettivo di garantire una comunicazione ufficiale con la Pubblica amministrazione.

Applicare il bollo soltanto alla comunicazione degli amministratori produrrebbe una incoerenza normativa, oltre a introdurre un costo aggiuntivo proprio per i soggetti che rappresentano legalmente l’impresa nei rapporti con l’amministrazione.

Per questo motivo, l’Agenzia ritiene che anche questa comunicazione debba beneficiare dell’esenzione prevista dalla normativa originaria.

In conclusione, la comunicazione della PEC personale degli amministratori al Registro delle imprese non è soggetta a imposta di bollo. L’interpretazione fornita dall’Agenzia delle Entrate rafforza l’obiettivo di semplificazione amministrativa e favorisce la diffusione del domicilio digitale come strumento centrale nei rapporti tra imprese e Pubblica amministrazione.

L’articolo La comunicazione della PEC degli amministratori è esente da imposta di bollo proviene da Misterfisco.