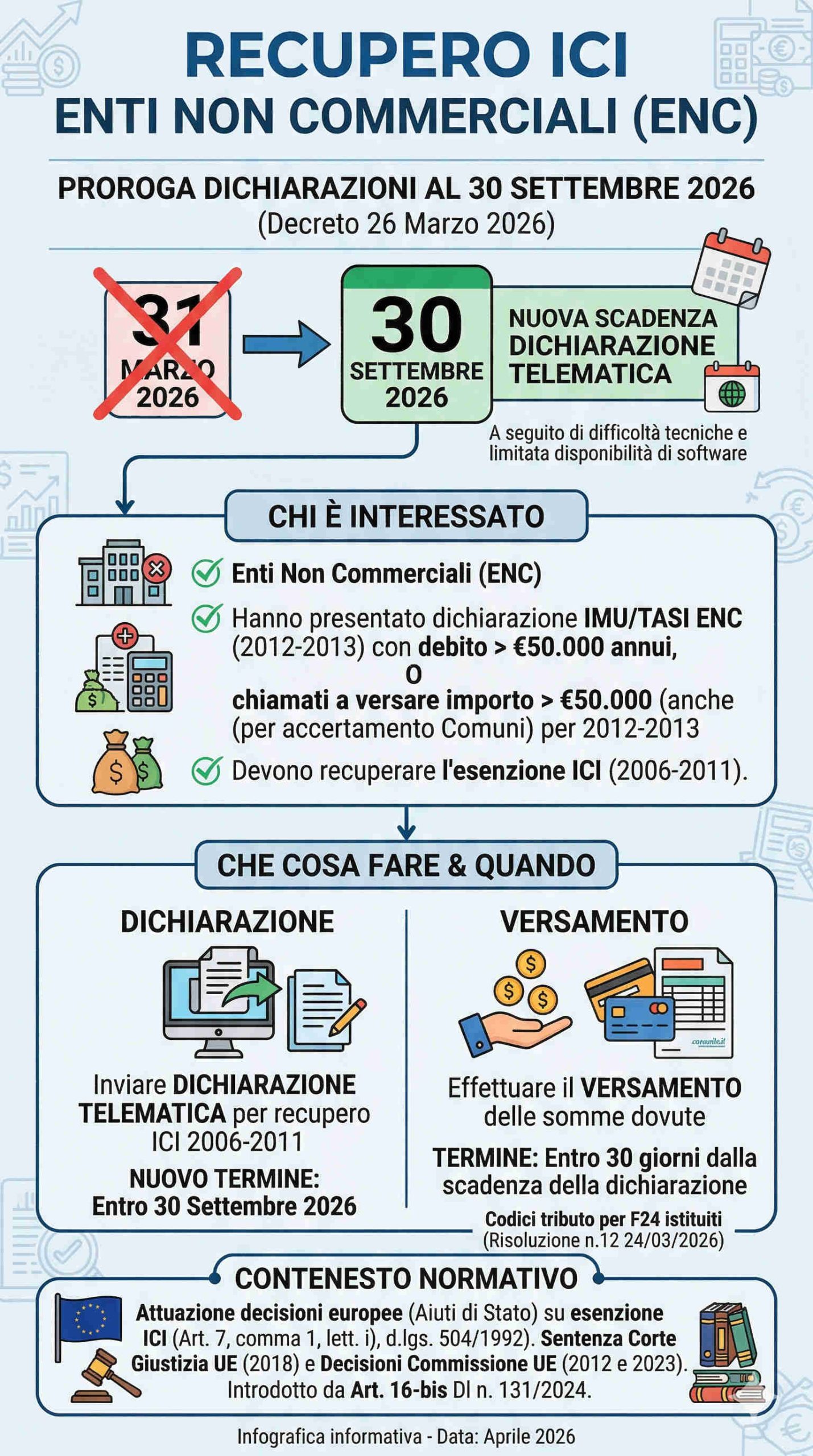

Con la pubblicazione in Gazzetta Ufficiale del decreto del Presidente del Consiglio dei ministri del 26 marzo 2026, è stata ufficialmente disposta una proroga dei termini per la presentazione della dichiarazione necessaria al recupero dell’esenzione Ici relativa agli anni 2006-2011. La scadenza originariamente fissata al 31 marzo 2026 è stata quindi posticipata al 30 settembre 2026, offrendo agli enti interessati un margine temporale più ampio per adempiere correttamente agli obblighi previsti.

La modifica interviene sul precedente decreto del 23 dicembre 2025 e nasce dall’esigenza di superare criticità operative, in particolare quelle legate alla limitata disponibilità di software adeguati per la compilazione e trasmissione delle dichiarazioni.

Il contesto normativo e le origini dell’obbligo

L’obbligo dichiarativo si inserisce in un quadro normativo articolato, derivante dall’attuazione dell’articolo 16-bis del decreto-legge n. 131/2024. Tale disposizione recepisce le indicazioni provenienti dalle istituzioni europee in materia di aiuti di Stato, che hanno imposto il recupero dell’esenzione Ici precedentemente riconosciuta agli enti non commerciali.

In particolare, il riferimento è a:

- la sentenza della Corte di giustizia dell’Unione europea del 6 novembre 2018

- le decisioni della Commissione europea del 19 dicembre 2012 e del 3 marzo 2023

Questi interventi hanno stabilito che alcune agevolazioni fiscali concesse in passato risultavano incompatibili con la normativa europea, rendendo necessario un meccanismo di recupero delle imposte non versate.

Soggetti interessati e ambito di applicazione

La proroga riguarda una platea ben definita di enti non commerciali. Sono coinvolti, nello specifico, coloro che:

- hanno presentato dichiarazioni relative a Imu e Tasi (Enc) per gli anni d’imposta 2012 e 2013

- hanno indicato un debito d’imposta superiore a 50.000 euro annui

- oppure sono stati destinatari di accertamenti comunali per importi analoghi

Questi soggetti sono tenuti a presentare una dichiarazione aggiuntiva finalizzata al recupero dell’Ici per il periodo 2006-2011, ora entro il nuovo termine del 30 settembre 2026.

Modalità di versamento e scadenze collegate

Non si tratta solo di un adempimento dichiarativo. Infatti, entro 30 giorni dalla scadenza per la presentazione, gli enti interessati dovranno anche procedere al versamento delle somme dovute.

Per facilitare questa fase operativa, l’Agenzia delle Entrate ha emanato la risoluzione n. 12 del 24 marzo 2026, con cui sono stati istituiti specifici codici tributo da utilizzare nei modelli:

- F24 ordinario

- F24 “enti pubblici”

Questa standardizzazione consente una gestione più efficiente e tracciabile dei pagamenti.

Implicazioni operative e considerazioni finali

La proroga rappresenta un intervento pragmatico che tiene conto delle difficoltà tecniche segnalate dagli operatori. Tuttavia, non modifica la sostanza dell’obbligo: gli enti coinvolti devono comunque ricostruire correttamente la propria posizione fiscale per il periodo oggetto di recupero.

Dal punto di vista operativo, è consigliabile:

- verificare tempestivamente i requisiti di assoggettamento all’obbligo

- predisporre la documentazione necessaria con anticipo

- utilizzare software aggiornati e conformi alle specifiche tecniche

In definitiva, il differimento al 30 settembre 2026 offre un’opportunità per adempiere con maggiore precisione, ma richiede comunque una pianificazione attenta per evitare errori o ritardi nella fase dichiarativa e nei successivi versamenti.

L’articolo Recupero Ici per enti non commerciali: nuova scadenza al 30 settembre 2026 proviene da Misterfisco.