Il presente saggio esamina in modo sistematico le modifiche apportate al Quadro E del Modello 730/2026 in conseguenza del riordino organico delle detrazioni fiscali IRPEF operato dalla Legge di Bilancio 2025 (L. n. 207/2024) e dai successivi decreti attuativi.

Il sistema delle detrazioni dall’imposta lorda IRPEF ha conosciuto, nel corso dei decenni, una stratificazione normativa che ne ha progressivamente eroso la coerenza sistematica e l’equità distributiva. Il legislatore, con la delega fiscale (L. n. 111/2023) e i suoi decreti attuativi, ha inteso porre rimedio a tale frammentazione attraverso un’opera di riordino organico che trova la sua principale espressione operativa nel Modello 730/2026.

La Legge di Bilancio 2025 (L. 30 dicembre 2024, n. 207) ha segnato la svolta più significativa, introducendo – a partire dall’anno d’imposta 2025 – un meccanismo di riduzione graduata delle detrazioni per i contribuenti con reddito complessivo superiore a 75.000 euro. Tale previsione ha comportato la necessità di ridisegnare il Quadro E della dichiarazione dei redditi, sia nella struttura che nei contenuti informativi richiesti al contribuente.

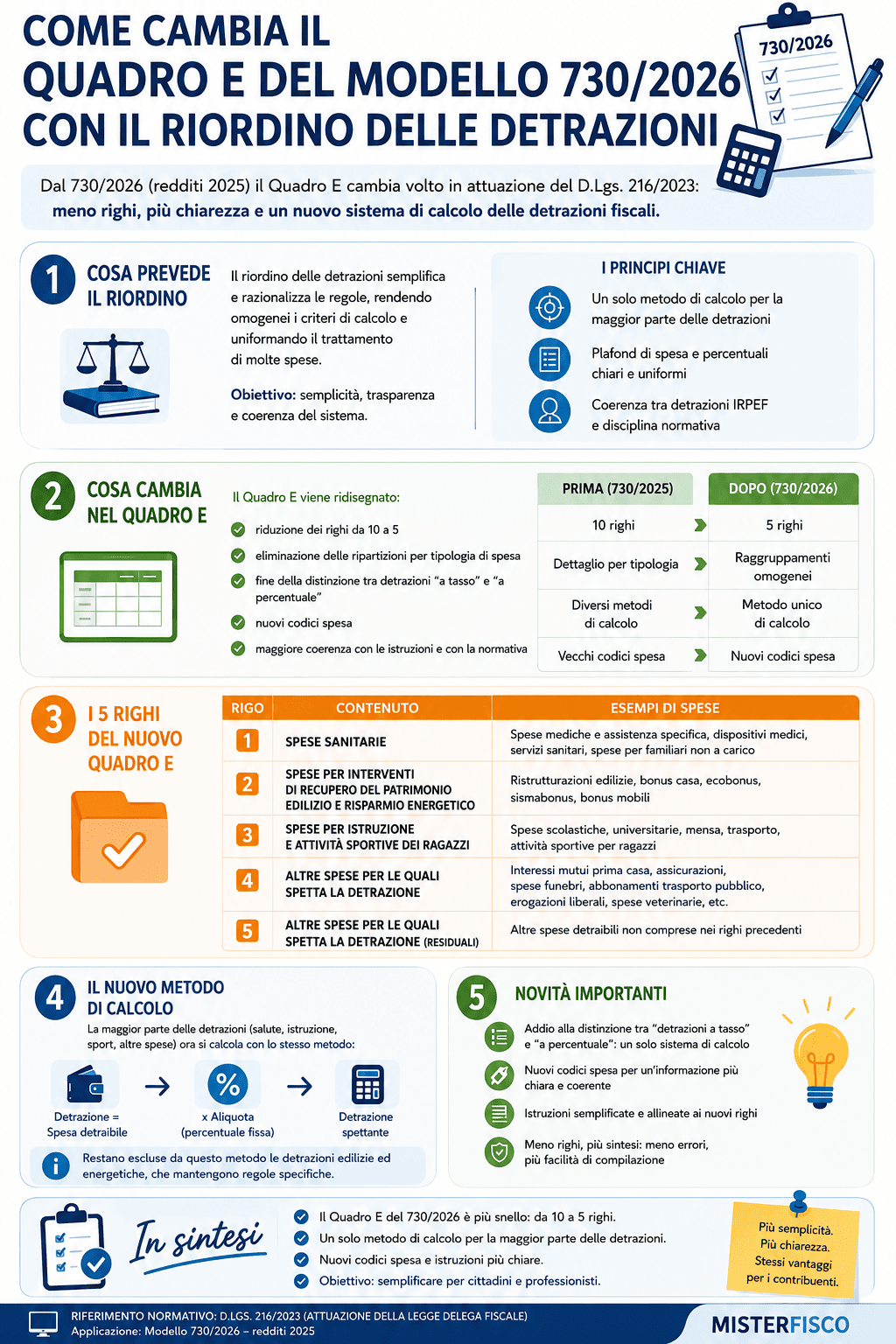

La struttura del Quadro E: vecchio vs. nuovo impianto

Il Quadro E, nella sua configurazione storica, era articolato in sezioni tematiche corrispondenti a specifiche categorie di oneri detraibili al 19%:

- Sezione I – Spese sanitarie (righi da E1 a E15)

- Sezione II – Interessi passivi su mutui e altri oneri (righi da E7 a E12)

- Sezione III – Altri oneri detraibili al 19% (righi da E16 a E36)

- Sezione IV – Oneri detraibili dal 26% al 90% (agevolazioni edilizie)

- Sezione V – Spese per le quali spetta la detrazione al 26% (erogazioni liberali partiti)

Il Modello 730/2026 introduce una riorganizzazione profonda del Quadro E che non si limita alla mera rielaborazione grafica, ma riflette la nuova logica sostanziale del sistema detrattivo. La struttura si articola ora in due macro-sezioni principali:

| Sezione | Contenuto | Righi |

| Sezione I-A | Spese sanitarie (regime ordinario) | E1 – E6 |

| Sezione I-B | Spese sanitarie (soggette al tetto ISEE) | E7 – E8 |

| Sezione II | Interessi passivi e oneri immobiliari | E9 – E15 |

| Sezione III | Altri oneri detraibili 19% | E16 – E40 |

| Sezione III-B | Oneri soggetti al nuovo limite reddituale | E41 – E50 |

| Sezione IV | Recupero edilizio – aliquota ridotta (da 2025) | E51 – E60 |

| Sezione V | Superbonus e pregressi (in esaurimento) | E61 – E70 |

| Sezione VI | Erogazioni liberali e oneri vari | E71 – E85 |

Il nuovo meccanismo di calcolo: la riduzione income-dependent

Il cuore della riforma è l’art. 1, commi 10-15, della L. 207/2024, che introduce nell’ordinamento il principio per cui le detrazioni IRPEF sono ridotte in funzione del reddito complessivo del contribuente quando questo supera la soglia di 75.000 euro.

La formula di calcolo prevede che l’importo complessivo delle detrazioni spettanti sia moltiplicato per un coefficiente K determinato secondo la seguente funzione:

K = (RC − 75.000) / RC × C Dove: RC = Reddito Complessivo | C = coefficiente correttivo per carichi di famiglia

La norma prevede una modulazione del meccanismo di riduzione in funzione del numero di figli a carico, introducendo un sistema di mitigazione che riduce l’impatto della decurtazione per i nuclei familiari più numerosi. Il coefficiente C assume i seguenti valori:

| Figli a carico | Coefficiente C | Effetto sul taglio |

| Nessun figlio | 0,50 | Taglio massimo |

| 1 figlio | 0,70 | Riduzione attenuata |

| 2 figli | 0,85 | Riduzione lievemente attenuata |

| 3 o più figli (o con disabilità) | 1,00 | Taglio azzerato se C = 1 |

La ratio della norma è evidente: premiare la scelta familiare e compensare, almeno parzialmente, i maggiori oneri connessi alla genitorialità. Tuttavia, la tecnica normativa adottata è stata oggetto di critiche da parte della dottrina, che ha segnalato la disomogeneità rispetto al sistema delle deduzioni dal reddito per familiari a carico già vigente.

Il meccanismo non opera come un cliff-edge (taglio netto al superamento della soglia), ma attraverso una riduzione progressiva che si accentua all’aumentare del reddito. La tabella seguente illustra l’impatto pratico per un contribuente senza figli a carico:

| Reddito Complessivo | Base Detrazioni (es.) | Coefficiente applicato | Detrazione Effettiva |

| Fino a 75.000 € | 3.000 € | Nessuna riduzione | 3.000 € |

| 100.000 € | 3.000 € | K = 0,125 | 2.625 € |

| 120.000 € | 3.000 € | K = 0,375 | 1.875 € |

| 150.000 € | 3.000 € | K = 0,500 | 1.500 € |

| 200.000 € | 3.000 € | K = 0,625 | 1.125 € |

Non tutte le detrazioni soggiacciono al nuovo meccanismo. Il legislatore ha previsto un elenco tassativo di esclusioni, collocate nella Sezione I-A e nella prima parte della Sezione III:

- Spese sanitarie di cui all’art. 15, comma 1, lett. c), TUIR nella misura eccedente la franchigia di 129,11 euro

- Interessi passivi su mutui contratti per l’acquisto dell’abitazione principale (lett. b)

- Spese per persone con disabilità (art. 15, comma 1, lett. c), d), e))

- Premi di assicurazione sulla vita per i contribuenti non autosufficienti

- Erogazioni liberali a favore di ONLUS e APS

- Spese funebri

La scelta di escludere le spese sanitarie dalla decurtazione ha rilevanza macroeconomica, in quanto rappresentano storicamente la categoria più diffusa e per la quale il rimborso fiscale svolge una funzione di ammortizzatore sociale.

Analisi sezione per sezione del Quadro E 2026

Sezione I-A – Spese sanitarie (escluse dal taglio)

La Sezione I-A conserva la disciplina tradizionale delle spese mediche e sanitarie, ma viene ora esplicitamente contrassegnata come ‘fuori dal perimetro della riduzione reddituale’. I righi da E1 a E6 raccolgono:

- Rigo E1: Spese sanitarie in generale (franchigia 129,11 €, detrazione 19%)

- Rigo E2: Spese sanitarie per familiari non a carico affetti da patologie esenti

- Rigo E3: Spese sanitarie per persone con disabilità

- Rigo E4: Spese per veicoli adattati per persone con disabilità

- Rigo E5: Spese per sussidi tecnici e informatici per disabili

- Rigo E6: Acquisto di cani guida

La colonna ‘Spese con riduzione’ non è compilabile per questi righi: il software di compilazione (blocca automaticamente il riporto nel prospetto K.

Sezione I-B – Spese sanitarie soggette al meccanismo reddituale

Rappresenta una delle principali novità strutturali. Qui vi confluiscono le spese sanitarie di carattere ‘discrezionale’ o che il legislatore ha ritenuto non meritevoli di tutela incondizionata:

- Rigo E7: Spese per terapie estetiche con finalità medica (es. chirurgia ricostruttiva)

- Rigo E8: Spese odontoiatriche eccedenti determinati tetti ISEE

Sezione II – Interessi passivi e oneri immobiliari

Questa sezione subisce modifiche sia formali che sostanziali. Gli interessi passivi su mutui ipotecari per l’acquisto dell’abitazione principale (rigo E9) rimangono esclusi dalla riduzione reddituale, confermando la tradizionale tutela del diritto all’abitazione.

Vengono invece introdotte novità rilevanti per i seguenti righi:

- Rigo E12 – Interessi su mutui per costruzione: il tetto massimo detraibile scende da 2.582,28 a 2.500 euro, con arrotondamento alla cifra intera

- Rigo E13 – Interessi su prestiti e mutui agrari: confermato il limite del reddito dominicale

- Rigo E14 – Intermediari immobiliari: riduzione del tetto massimo da 1.000 a 500 euro e assoggettamento al meccanismo K

- Rigo E15 – Canoni di locazione per studenti fuori sede: il plafond rimane a 2.633 euro annui, ma soggiace alla riduzione per redditi > 75.000 €.

Sezione III – Altri oneri detraibili (la grande riorganizzazione)

La Sezione III è quella che ha subito il maggior numero di interventi. Il legislatore ha proceduto a:

- Sopprimere alcune agevolazioni ritenute obsolete o aventi finalità promozionali non più attuali

- Ridurre i tetti di talune detrazioni

- Introdurre la distinzione tra righi ‘neutrali’ (non soggetti a K) e righi ‘sensibili’ (soggetti a K)

Le principali modifiche sui singoli righi sono riepilogate nella tabella seguente:

| Rigo | Tipologia di spesa | Modifica 2026 | Sogg. a K? |

| E16 | Spese istruzione non universitaria | Tetto elevato a 800 € | Sì |

| E17 | Spese universitarie | Confermato | No (primo titolo) |

| E18 | Spese per master e dottorati | Nuovo rigo (prima in E17) | Sì |

| E19 | Spese per asili nido | Confermato (detrazione 19%) | No |

| E20 | Assicurazioni vita/infortuni | Tetto ridotto a 530 € | Sì |

| E21 | Contrib. previdenziali volontari | Confermato | No |

| E22 | Erogazioni partiti politici | Tetto ridotto da 30.000 a 15.000 € | Sì |

| E23 | Erogazioni ONLUS e APS | Confermato, escluso da K | No |

| E24 | Erogazioni Fondazioni bancarie | Soppresso | – |

| E25 | Spese attività sportive ragazzi | Confermato, tetto 210 € | No |

| E26 | Abbonamenti trasporto pubblico | Tetto ridotto a 250 € | Sì |

| E27 | Spese veterinarie | Tetto ridotto a 550 € | Sì |

| E28 | Acquisto strumenti musicali | Soppresso dal 2025 | – |

Una menzione specifica merita la disciplina delle spese di istruzione universitaria (rigo E17). Il legislatore ha scelto di escludere dalla riduzione reddituale le spese per il conseguimento del primo titolo universitario, interpretando tale investimento come strumento di mobilità sociale che non dovrebbe essere penalizzato in ragione del reddito dei genitori. Diverso trattamento è riservato ai master post-laurea e ai dottorati di ricerca privati, per i quali il meccanismo K trova applicazione.

Le nuove sezioni IV e V – Agevolazioni edilizie: il grande cambiamento

Il settore delle detrazioni edilizie ha conosciuto, nel 2026, la trasformazione più radicale della sua storia. La Legge di Bilancio 2025 ha proceduto a una drastica riduzione delle aliquote applicabili agli interventi di recupero del patrimonio edilizio.

Il Bonus Ristrutturazioni (ex 50%)

Per le spese sostenute dal 1° gennaio 2025, l’aliquota di detrazione per gli interventi di recupero del patrimonio edilizio (art. 16-bis TUIR) si riduce strutturalmente:

| Tipo di immobile | Anno spesa | Aliquota | Tetto massimo spesa |

| Abitazione principale | 2025 | 36% | 96.000 € |

| Abitazione principale | 2026 | 36% | 96.000 € |

| Altre abitazioni | 2025 | 36% | 96.000 € |

| Altre abitazioni | 2026 | 30% | 96.000 € |

| Tutti gli immobili (regime ante) | Fino al 31/12/2024 | 50% | 96.000 € |

La dicotomia tra abitazione principale e altre abitazioni, già presente in altri istituti fiscali, viene qui introdotta per la prima volta nell’ambito del bonus ristrutturazioni. Il contribuente deve indicare nel rigo E51 (abitazione principale) o E52 (altri immobili) la natura dell’immobile oggetto dell’intervento.

Il Bonus Mobili ed Elettrodomestici

La detrazione del 50% per l’acquisto di mobili ed elettrodomestici di alta classe energetica, collegata a interventi di recupero edilizio, viene confermata per il 2025 ma con il tetto di spesa ridotto a 5.000 euro (dal precedente 8.000 euro). Dal 2026 il tetto scende ulteriormente a 2.500 euro. Il rigo E57 (ex E59) del nuovo modello raccoglie tali spese.

Ecobonus

Gli interventi di riqualificazione energetica degli edifici (art. 14 D.L. 63/2013) vedono una significativa riduzione delle aliquote:

- Interventi sull’involucro (cappotto termico, finestre): dal 65% al 36% (abitazione principale) / 30% (altri immobili)

- Impianti di climatizzazione con pompa di calore: dal 65% al 36% / 30%

- Schermature solari: dal 50% al 36% / 30%

- Micro-cogenerazione: dal 65% al 36% / 30%

Fanno eccezione i soli interventi combinati con il sistema di accumulo, per i quali permane temporaneamente l’aliquota maggiorata, in attesa dei decreti attuativi sulla transizione energetica.

Il Superbonus in fase di esaurimento (Sezione V)

Il Superbonus 110% – poi declinato nelle versioni 90%, 70% e 65% – è ormai in fase terminale. Il Quadro E 2026 dedica la Sezione V ai soli riporti di spese pregresse (sostenute in anni precedenti) che continuano a produrre rate di detrazione annuale. Non è possibile inserire nuove spese Superbonus nella dichiarazione 2026, salvo specifiche categorie residuali (condomini con CILAS presentata entro il 31 dicembre 2023 e lavori iniziati entro il 30 giugno 2024).

Il prospetto di calcolo del coefficiente K

Una delle novità operative più significative del Modello 730/2026 è l’inserimento, in apertura del Quadro E, di un prospetto dedicato al calcolo del coefficiente K. Tale prospetto era del tutto assente nei modelli precedenti, in quanto il calcolo era effettuato esclusivamente dal sostituto d’imposta o dall’Agenzia delle Entrate in sede di liquidazione.

Il prospetto richiede al contribuente di indicare:

- Il reddito complessivo (da reportare dal rigo 11 del Modello 730-3)

- Il numero di figli a carico (compresi i figli disabili)

- Il coefficiente C applicabile, selezionabile da un menu a tendina nel software CAF

- Il coefficiente K calcolato automaticamente

In caso di dichiarazione congiunta, il prospetto deve essere compilato separativamente per ciascun coniuge, in quanto il meccanismo opera individualmente.

Interazione con la precompilata

L’Agenzia delle Entrate precompila il prospetto K nella dichiarazione messa a disposizione del contribuente, attingendo ai dati fiscali disponibili. Tuttavia, il contribuente è tenuto a verificare la correttezza del numero di figli a carico indicato, che potrebbe non essere aggiornato rispetto alla situazione dell’anno d’imposta 2025 (nascite, adozioni, variazioni di reddito dei figli).

Qualora il contribuente modifichi il numero di figli a carico rispetto a quanto precompilato, il sistema ricalcola automaticamente il coefficiente K e le relative detrazioni spettanti. In tal caso, la dichiarazione non può più essere presentata in forma semplificata (accettazione della precompilata senza modifiche), ma richiede la presentazione attraverso professionista abilitato ovvero accesso autonomo all’area riservata con modifica.

Calendario degli adempimenti 2026

| Data | Adempimento | Soggetti interessati |

| 30 aprile 2026 | Disponibilità mod. 730 precompilato | Tutti i contribuenti |

| 15 maggio 2026 | Apertura canale CAF e professionisti | Contribuenti con CAF |

| 30 settembre 2026 | Scadenza presentazione 730 | Dipendenti e pensionati |

| 15 ottobre 2026 | Scadenza per correzioni 730 integrativo | Chi ha errori nel 730 |

| 30 novembre 2026 | Scadenza Mod. Redditi PF (on-line) | Autonomi e chi non usa 730 |

Documentazione da conservare

Il riordino delle detrazioni non modifica gli obblighi di conservazione della documentazione giustificativa. Il contribuente è tenuto a conservare:

- Fatture, scontrini e ricevute fiscali per tutte le spese detraibili

- Documentazione bancaria (estratti conto, bonifici) per le spese soggette all’obbligo di pagamento tracciabile

- Certificazioni del medico curante per le spese sanitarie di particolare entità

- Atti notarili e contratti di mutuo per gli interessi passivi

- Titoli di studio per le spese di istruzione universitaria e post-universitaria

Il termine di conservazione è di 5 anni dalla presentazione della dichiarazione in cui la spesa è stata portata in detrazione, anche per le rate pluriennali (in tal caso, si computa dalla dichiarazione in cui è inserita l’ultima rata).

Conclusioni

Il riordino delle detrazioni fiscali IRPEF, con le conseguenti modifiche al Quadro E del Modello 730/2026, rappresenta un’operazione riformatrice di portata storica nel panorama tributario italiano. Per la prima volta, il principio di capacità contributiva viene applicato non solo nella determinazione dell’imposta lorda (mediante l’aliquota progressiva), ma anche nella quantificazione dei benefici fiscali spettanti.

L’architettura del nuovo sistema presenta luci e ombre. Tra le luci: la maggiore equità redistributiva, la semplificazione (relativa) del sistema attraverso la soppressione di alcune agevolazioni desuete, la tutela esplicita delle famiglie numerose. Tra le ombre: la complessità operativa del prospetto K, i dubbi interpretativi sulle rate pluriennali, il rischio di effetti distorsivi sulla propensione al risparmio previdenziale e assicurativo per i contribuenti nella fascia di reddito coinvolta.

I professionisti fiscali sono chiamati a un aggiornamento sostanziale delle proprie competenze e dei propri strumenti operativi. La corretta compilazione del Quadro E 2026 richiede non solo la padronanza delle singole casistiche, ma una visione d’insieme del sistema che consenta di ottimizzare la posizione fiscale del contribuente nel rispetto delle norme vigenti.

Per maggiori informazioni o per ricevere una consulenza personalizzata per presentare la dichiarazione dei redditi per l’anno 2026 contatta il team di Mister Fisco.

L’articolo Come cambia il quadro E del modello 730/2026 con il riordino delle detrazioni proviene da Misterfisco.