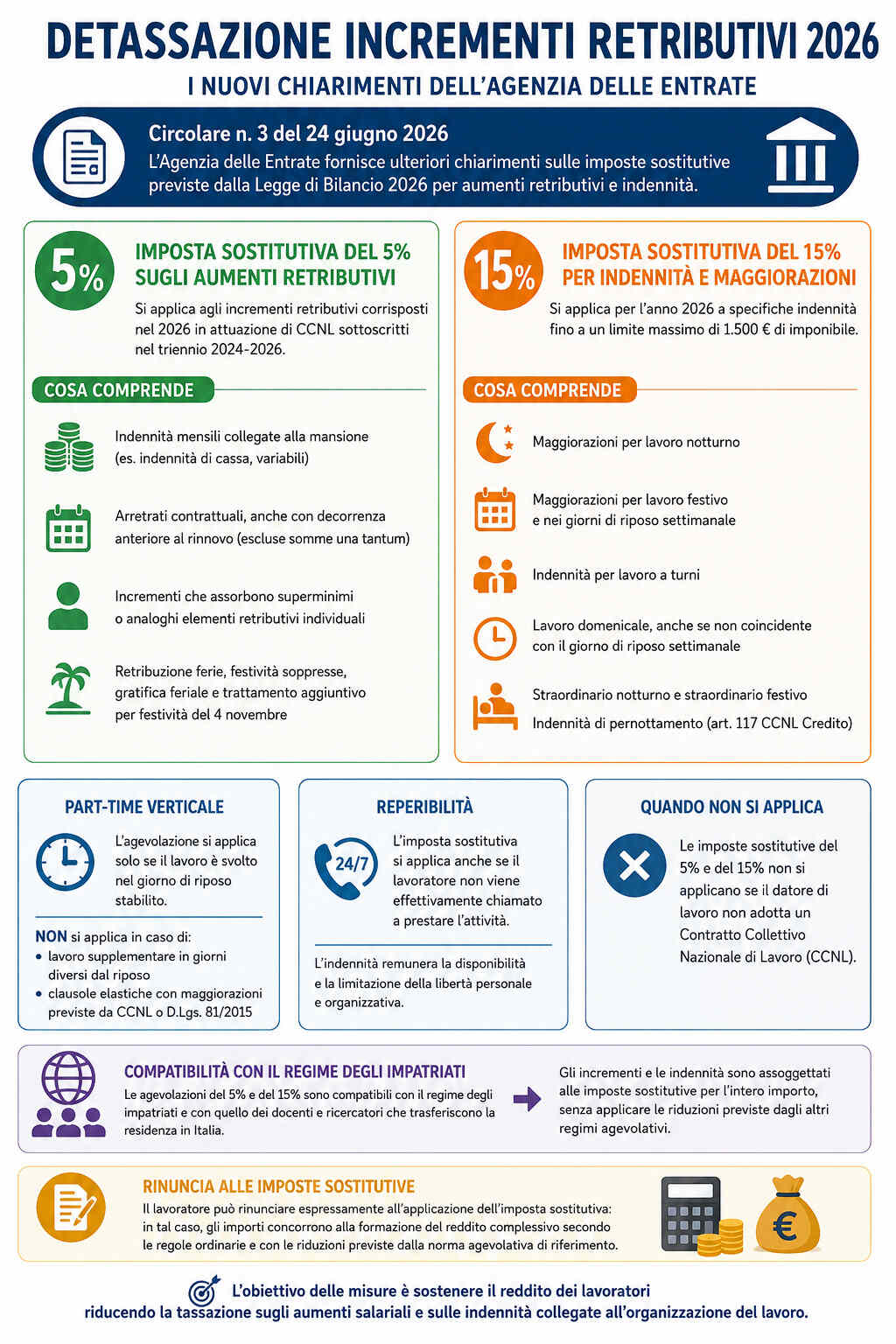

L’Agenzia delle Entrate torna a fare chiarezza sulla disciplina della detassazione degli incrementi retributivi introdotta dalla Legge di Bilancio 2026, fornendo importanti precisazioni sulle modalità di applicazione delle imposte sostitutive previste per gli aumenti salariali derivanti dai rinnovi dei contratti collettivi nazionali e per alcune specifiche indennità legate all’organizzazione del lavoro.

Con la Circolare n. 3 del 24 giugno 2026, l’Amministrazione finanziaria risponde ai principali quesiti emersi dopo la pubblicazione della precedente Circolare n. 2/E del 24 febbraio 2026, chiarendo il perimetro delle nuove agevolazioni fiscali.

Imposta sostitutiva del 5% sugli aumenti retributivi

La Legge n. 199 del 30 dicembre 2025 (Legge di Bilancio 2026) ha previsto che gli incrementi retributivi corrisposti nel corso del 2026, derivanti dai rinnovi dei CCNL sottoscritti nel triennio 2024-2026, siano assoggettati a un’imposta sostitutiva dell’IRPEF pari al 5%.

L’obiettivo della misura è favorire una maggiore disponibilità economica per i lavoratori, riducendo il carico fiscale sugli aumenti salariali previsti dalla contrattazione collettiva.

Quali somme rientrano nella detassazione del 5%

La nuova circolare amplia e chiarisce l’ambito di applicazione dell’agevolazione, specificando che l’imposta sostitutiva si applica anche a diverse componenti della retribuzione ordinaria.

Tra queste rientrano:

- indennità mensili collegate alla mansione, come ad esempio l’indennità di cassa o altre indennità variabili;

- arretrati contrattuali riferiti a periodi precedenti alla firma del CCNL, purché derivanti dal rinnovo contrattuale e con esclusione delle somme erogate a titolo di una tantum;

- incrementi che assorbono il superminimo individuale o altri elementi retributivi analoghi, anche se originariamente riconosciuti tramite accordo individuale tra lavoratore e datore di lavoro;

- aumenti riferiti alla retribuzione delle ferie, delle festività soppresse, dell’eventuale gratifica feriale prevista dal contratto collettivo e del trattamento aggiuntivo relativo alla festività del 4 novembre, ove previsto dal CCNL.

Secondo l’Agenzia, tutte queste voci mantengono una natura retributiva e, pertanto, possono beneficiare della tassazione agevolata.

Imposta sostitutiva del 15% per lavoro notturno, festivo e turni

La Legge di Bilancio 2026 ha introdotto anche una seconda agevolazione fiscale, consistente in un’imposta sostitutiva del 15% applicabile, per il solo anno 2026, alle:

- maggiorazioni per lavoro notturno;

- maggiorazioni per lavoro festivo;

- compensi per lavoro nei giorni di riposo settimanale;

- indennità connesse al lavoro a turni.

L’agevolazione si applica entro il limite massimo di 1.500 euro di imponibile.

Le ulteriori precisazioni dell’Agenzia delle Entrate

La Circolare n. 3 chiarisce che il regime agevolato del 15% comprende anche ulteriori casistiche.

In particolare, rientrano nell’agevolazione:

- la maggiorazione prevista per il lavoro domenicale, anche quando la domenica non coincide con il giorno di riposo settimanale del lavoratore;

- l’intera retribuzione riconosciuta per lo straordinario notturno e per lo straordinario festivo;

- l’indennità di pernottamento prevista dall’articolo 117 del CCNL Credito.

Part-time verticale: quando spetta il beneficio

Per i lavoratori con part-time verticale, l’imposta sostitutiva trova applicazione esclusivamente quando la prestazione viene resa nel giorno di riposo concordato tra le parti.

Restano invece esclusi:

- il lavoro supplementare svolto in giornate diverse dal riposo settimanale;

- le prestazioni effettuate in applicazione delle clausole elastiche, che continuano ad essere disciplinate dalle specifiche maggiorazioni previste dal contratto collettivo o dal D.Lgs. n. 81/2015.

Reperibilità: agevolazione anche senza intervento effettivo

Un ulteriore chiarimento riguarda le indennità di reperibilità.

L’Agenzia precisa che la tassazione agevolata può essere applicata anche quando il lavoratore, pur essendo reperibile durante le fasce previste, non venga effettivamente chiamato a svolgere l’attività lavorativa.

La motivazione è che l’indennità remunera la disponibilità del lavoratore e la limitazione della sua libertà personale e organizzativa, indipendentemente dall’effettivo intervento.

Quando le imposte sostitutive non si applicano

Le agevolazioni fiscali del 5% e del 15% non possono essere applicate se il datore di lavoro non adotta un Contratto Collettivo Nazionale di Lavoro (CCNL).

La presenza di un contratto collettivo rappresenta quindi un requisito essenziale per poter beneficiare del regime fiscale agevolato.

Compatibilità con il regime degli impatriati

La circolare conferma inoltre che entrambe le imposte sostitutive risultano compatibili con il nuovo regime fiscale agevolato per i lavoratori impatriati e con quello previsto per docenti e ricercatori che trasferiscono la residenza in Italia.

In questi casi, gli incrementi retributivi e le relative indennità vengono assoggettati integralmente alle imposte sostitutive del 5% o del 15%, senza applicare le riduzioni previste dagli altri regimi agevolativi.

Rimane comunque salva la possibilità per il lavoratore di rinunciare espressamente all’applicazione dell’imposta sostitutiva. In tale ipotesi, le somme percepite concorreranno alla formazione del reddito complessivo secondo le ordinarie regole fiscali, beneficiando delle eventuali riduzioni previste dal regime agevolativo di appartenenza.

Chiarimenti dell’Agenzia delle Entrate

I nuovi chiarimenti dell’Agenzia delle Entrate ampliano il perimetro applicativo delle agevolazioni introdotte dalla Legge di Bilancio 2026 e offrono indicazioni operative utili sia ai datori di lavoro sia ai consulenti del lavoro e agli uffici paghe. Le precisazioni consentono una gestione più uniforme delle imposte sostitutive, riducendo i dubbi interpretativi e favorendo una corretta applicazione delle nuove misure fiscali dedicate agli incrementi retributivi e alle indennità collegate all’organizzazione del lavoro.

L’articolo Detassazione incrementi retributivi 2026: nuovi chiarimenti proviene da Misterfisco.