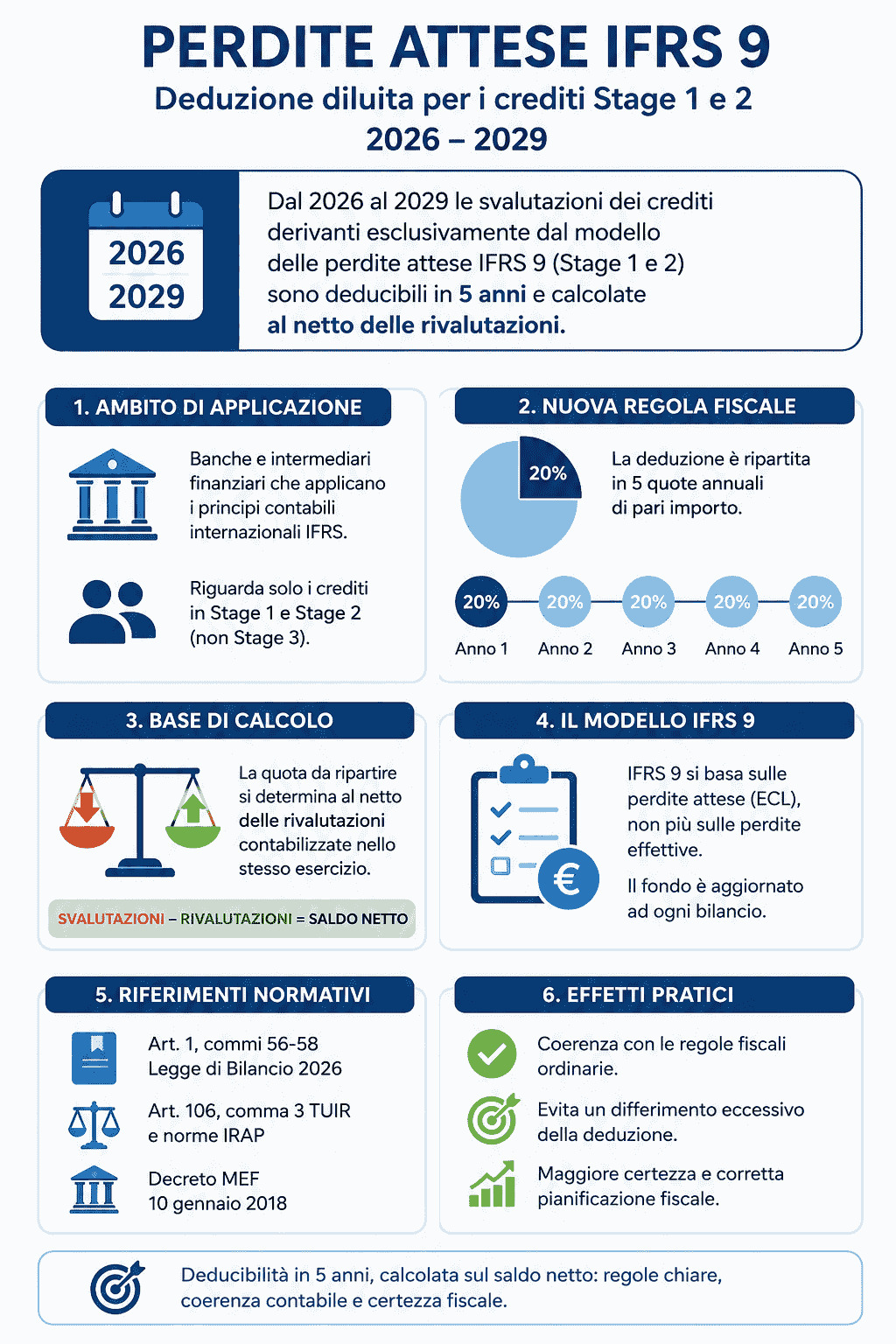

L’Agenzia delle Entrate ha fornito importanti chiarimenti sul nuovo regime fiscale delle svalutazioni dei crediti verso la clientela soggetti al modello delle perdite attese IFRS 9. Con la Risoluzione n. 24 del 24 giugno 2026, viene precisato che, nel periodo compreso tra il 2026 e il 2029, la quota fiscalmente deducibile delle svalutazioni riferite ai crediti classificati negli Stage 1 e 2 dovrà essere determinata al netto delle rivalutazioni contabilizzate nello stesso esercizio e dedotta in cinque quote annuali costanti.

Il chiarimento interessa principalmente banche, intermediari finanziari e altri soggetti che applicano i principi contabili internazionali IFRS.

Il chiarimento dell’Agenzia delle Entrate

La Risoluzione nasce per rispondere ai dubbi interpretativi relativi all’applicazione dell’articolo 1, comma 56, della Legge di Bilancio 2026 (Legge n. 199/2025).

La norma introduce, per il periodo d’imposta successivo a quello in corso al 31 dicembre 2025 e per i tre successivi, una disciplina temporanea che modifica le ordinarie regole di deduzione fiscale delle svalutazioni sui crediti.

In particolare, le svalutazioni derivanti esclusivamente dall’applicazione del modello delle perdite attese IFRS 9, riferite ai crediti classificati negli Stage 1 e 2, non sono più interamente deducibili nell’esercizio, ma devono essere ripartite in:

- 1 quota nell’anno di contabilizzazione;

- 4 quote nei successivi quattro esercizi.

In pratica, la deduzione viene distribuita in cinque anni.i

Il dubbio interpretativo: valore lordo o valore netto?

Uno degli aspetti più discussi riguardava la base di calcolo della quota da rinviare.

Il quesito era semplice:

- la svalutazione deve essere considerata al lordo delle rivalutazioni contabilizzate nello stesso esercizio?

- oppure al netto delle riprese di valore?

Secondo l’Agenzia delle Entrate, la risposta è chiara: deve essere assunto esclusivamente il valore netto.

Questo significa che occorre compensare le svalutazioni con le eventuali rivalutazioni contabilizzate nello stesso periodo d’imposta, ottenendo un’unica rettifica netta da suddividere in cinque esercizi.

Come funziona il modello delle perdite attese IFRS 9

Il principio contabile IFRS 9 ha rivoluzionato il sistema di valutazione dei crediti sostituendo il precedente modello previsto dallo IAS 39.

In passato venivano contabilizzate solo le perdite effettivamente sostenute (incurred losses), cioè quelle conseguenti a un evento già verificatosi.

Con l’IFRS 9, invece, il criterio è basato sulle Expected Credit Losses (ECL), ossia sulle perdite attese, che impongono di stimare preventivamente il rischio di insolvenza del debitore anche in assenza di un inadempimento già manifestato.

Di conseguenza:

- il fondo svalutazione crediti viene aggiornato ad ogni chiusura di bilancio;

- possono convivere nello stesso esercizio rettifiche negative e riprese di valore;

- la valutazione risulta molto più dinamica rispetto al precedente sistema.

Cosa sono gli Stage 1 e Stage 2

La disciplina riguarda esclusivamente i crediti classificati nei primi due livelli di rischio previsti dall’IFRS 9.

Stage 1

Comprende i crediti che non presentano un significativo incremento del rischio di credito rispetto alla data di origine.

Per questi crediti viene stimata la perdita attesa a 12 mesi.

Stage 2

Rientrano in questa categoria i crediti che hanno registrato un significativo incremento del rischio, pur non essendo ancora deteriorati.

In questo caso la perdita attesa viene stimata per l’intera durata residua del finanziamento (Lifetime ECL).

I crediti Stage 3, già deteriorati o in default, non rientrano nella disciplina oggetto della Risoluzione.

Il quadro normativo di riferimento

Nel proprio documento di prassi, l’Agenzia ricostruisce l’intero quadro legislativo che disciplina la materia.

Tra le disposizioni richiamate figurano:

- il Decreto MEF 10 gennaio 2018, che ha coordinato la normativa fiscale con l’introduzione dell’IFRS 9;

- l’articolo 106 del TUIR, che disciplina la deducibilità delle svalutazioni dei crediti per gli intermediari finanziari;

- il D.Lgs. n. 446/1997 ai fini IRAP;

- la Legge di Bilancio 2026, che introduce il differimento quinquennale delle deduzioni.

L’elemento comune di tutte queste disposizioni è il principio secondo cui le rettifiche fiscalmente rilevanti devono essere considerate al netto delle rivalutazioni contabilizzate.

Il principio del saldo netto

L’Agenzia delle Entrate evidenzia che il nuovo regime introdotto dalla Legge di Bilancio non modifica il criterio generale previsto dal TUIR.

Pertanto:

la quota da ripartire in cinque anni non coincide con la sola svalutazione contabilizzata, ma con il risultato netto ottenuto sottraendo le eventuali rivalutazioni registrate nello stesso esercizio.

Questo principio evita che vengano differite somme superiori rispetto all’effettivo deterioramento economico dei crediti.

Le imposte anticipate e il calcolo degli acconti

La normativa disciplina anche gli effetti sulle imposte anticipate (Deferred Tax Assets – DTA).

In particolare:

- alcune disposizioni previste dal DL n. 225/2010 non trovano applicazione sulle DTA generate dal nuovo differimento fiscale;

- tali attività per imposte anticipate non rilevano ai fini di specifici calcoli previsti dalla normativa fiscale.

Inoltre, la Legge di Bilancio stabilisce una regola specifica per il calcolo degli acconti d’imposta relativi al primo anno di applicazione della disciplina, imponendo di determinare l’imposta teorica come se il nuovo regime fosse già stato applicato.

Gli effetti pratici per banche e intermediari finanziari

Il chiarimento fornito dall’Agenzia delle Entrate ha importanti conseguenze operative.

In particolare:

- conferma che la deduzione fiscale deve essere calcolata sul saldo netto tra svalutazioni e rivalutazioni;

- evita un differimento fiscale eccessivo, che si sarebbe verificato considerando esclusivamente le svalutazioni lorde;

- mantiene la piena coerenza tra disciplina fiscale, principi contabili internazionali e regole ordinarie previste dal TUIR e dall’IRAP.

Per gli operatori del settore bancario e finanziario si tratta di un chiarimento rilevante, poiché consente di applicare correttamente il regime transitorio introdotto dalla Legge di Bilancio 2026, evitando errori nella determinazione della quota deducibile e nella pianificazione fiscale dei prossimi esercizi.

L’articolo Perdite attese IFRS 9: deduzione diluita per i crediti Stage 1 e 2 proviene da Misterfisco.